日本の年金制度は「国民年金」と「厚生年金」の2階建て構造となっており、現役時代の働き方や収入、加入期間によって受給額には大きな差が生じます。

厚生労働省の最新データによると、厚生年金の平均受給額は月15万円台となっている一方で、月15万円以上を受け取っている人は全体の約半数にとどまっています。

男女ごとに比較すると年金受給額には大きな差が見られ、老後に向けた資金準備を早い段階から意識する必要性がうかがえます。

本記事では、厚生年金の受給実態や制度改正のポイント、老後に向けた資産形成の考え方について分かりやすく解説します。

1. 厚生年金と国民年金は「2階建て」で構成されている

日本の公的年金制度は、「国民年金」と「厚生年金」の2つを組み合わせた仕組みとなっており、「2階建て構造」と呼ばれることがあります。

1.1 【国民年金】1階部分についておさらい

- 加入対象:原則、日本に住む20歳から60歳未満のすべての人

- 保険料:全員一律、年度ごとに見直しあり(※1)

- 年金額:保険料を全期間(480カ月)納付した場合、65歳以降に満額の基礎年金(※2)を受給できる(未納期間分に応じて減額調整)

※1 国民年金保険料:1万7920円(2026年度の月額)

※2 国民年金(老齢基礎年金)の満額:7万608円(2026年度の月額)

1.2 【厚生年金】2階部分についておさらい

- 加入対象:主に会社員、公務員など

- 保険料:収入に応じて(上限あり)決定する報酬比例制

- 年金額:加入期間や納付保険料により決定(国民年金に上乗せして支給)

国民年金は、加入者全員が同一の保険料を納める仕組みです。

これに対し、厚生年金は給与や賞与などの報酬額をもとに保険料が決まり、一定の保険料率を報酬にかけて算出されるため、負担額には個人差があります。

そのため、現役時代にどちらの年金制度へ加入していたか、あるいは加入していた期間の長さによって、受け取れる老後の年金額には差が生じます。

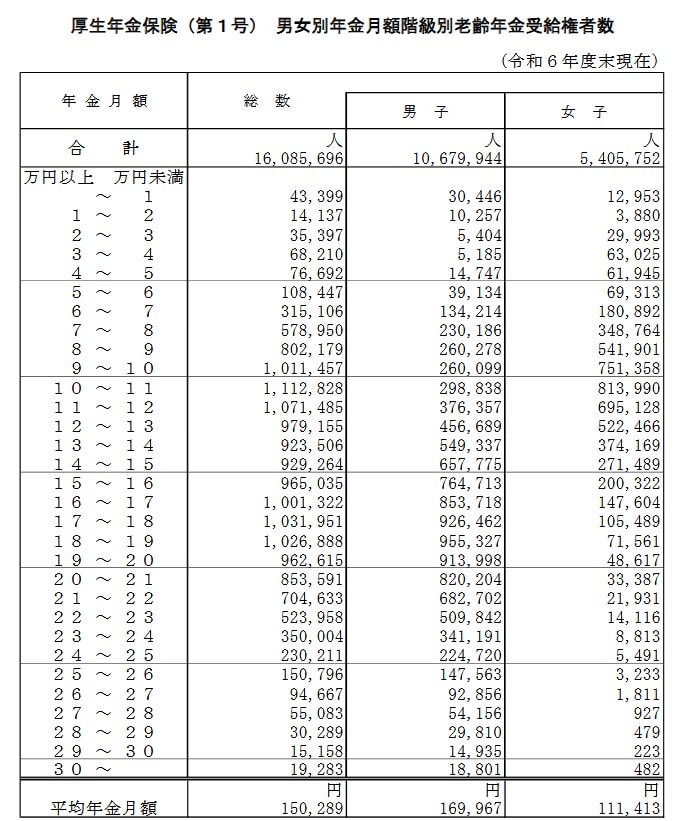

2. 【全体・男女別】厚生年金の平均月額は15万円台。月15万円以上を受給する割合は?

厚生年金の受給額は、現役時代の年収や加入期間によって異なるため、人によって大きな差があります。

厚生労働省「令和6年度 厚生年金保険・国民年金事業の概況」によると、厚生年金(国民年金を含む)の平均年金月額は、男女全体で15万289円となっています。

公的年金は原則2カ月に1回支給されるため、この平均額をもとにすると、1回あたりの支給額は約30万円となります。

では、平均ラインである「月15万円以上」を受け取っている人は、実際にどの程度いるのでしょうか。

※以下の厚生年金月額には、国民年金(老齢基礎年金)を含みます。

2.1 【男女全体】厚生年金で「月15万円以上」受給している人の割合

【男女全体】厚生年金の平均年金月額:15万289円

- ~1万円:4万3399人

- 1万円以上~2万円未満:1万4137人

- 2万円以上~3万円未満:3万5397人

- 3万円以上~4万円未満:6万8210人

- 4万円以上~5万円未満:7万6692人

- 5万円以上~6万円未満:10万8447人

- 6万円以上~7万円未満:31万5106人

- 7万円以上~8万円未満:57万8950人

- 8万円以上~9万円未満:80万2179人

- 9万円以上~10万円未満:101万1457人

- 10万円以上~11万円未満:111万2828人

- 11万円以上~12万円未満:107万1485人

- 12万円以上~13万円未満:97万9155人

- 13万円以上~14万円未満:92万3506人

- 14万円以上~15万円未満:92万9264人

- 15万円以上~16万円未満:96万5035人

- 16万円以上~17万円未満:100万1322人

- 17万円以上~18万円未満:103万1951人

- 18万円以上~19万円未満:102万6888人

- 19万円以上~20万円未満:96万2615人

- 20万円以上~21万円未満:85万3591人

- 21万円以上~22万円未満:70万4633人

- 22万円以上~23万円未満:52万3958人

- 23万円以上~24万円未満:35万4人

- 24万円以上~25万円未満:23万211人

- 25万円以上~26万円未満:15万796人

- 26万円以上~27万円未満:9万4667人

- 27万円以上~28万円未満:5万5083人

- 28万円以上~29万円未満:3万289人

- 29万円以上~30万円未満:1万5158人

- 30万円以上~:1万9283人

月額15万円以上の厚生年金を受給している人は、全体の49.8%となっており、半数には届いていません。

さらに、厚生年金を受給していない人も含めると、割合はより低くなります。

2.2 【男女別】厚生年金で「月15万円以上」受給している人の割合

男女別に見ると、受給状況には大きな差があります。

【男性】厚生年金の平均年金月額:16万9967円

- ~1万円:3万446人

- 1万円以上~2万円未満:1万257人

- 2万円以上~3万円未満:5404人

- 3万円以上~4万円未満:5185人

- 4万円以上~5万円未満:1万4747人

- 5万円以上~6万円未満:3万9134人

- 6万円以上~7万円未満:13万4214人

- 7万円以上~8万円未満:23万186人

- 8万円以上~9万円未満:26万278人

- 9万円以上~10万円未満:26万99人

- 10万円以上~11万円未満:29万8838人

- 11万円以上~12万円未満:37万6357人

- 12万円以上~13万円未満:45万6689人

- 13万円以上~14万円未満:54万9337人

- 14万円以上~15万円未満:65万7775人

- 15万円以上~16万円未満:76万4713人

- 16万円以上~17万円未満:85万3718人

- 17万円以上~18万円未満:92万6462人

- 18万円以上~19万円未満:95万5327人

- 19万円以上~20万円未満:91万3998人

- 20万円以上~21万円未満:82万204人

- 21万円以上~22万円未満:68万2702人

- 22万円以上~23万円未満:50万9842人

- 23万円以上~24万円未満:34万1191人

- 24万円以上~25万円未満:22万4720人

- 25万円以上~26万円未満:14万7563人

- 26万円以上~27万円未満:9万2856人

- 27万円以上~28万円未満:5万4156人

- 28万円以上~29万円未満:2万9810人

- 29万円以上~30万円未満:1万4935人

- 30万円以上~:1万8801人

【女性】厚生年金の平均年金月額:11万1413円

- ~1万円:1万2953人

- 1万円以上~2万円未満:3880人

- 2万円以上~3万円未満:2万9993人

- 3万円以上~4万円未満:6万3025人

- 4万円以上~5万円未満:6万1945人

- 5万円以上~6万円未満:6万9313人

- 6万円以上~7万円未満:18万892人

- 7万円以上~8万円未満:34万8764人

- 8万円以上~9万円未満:54万1901人

- 9万円以上~10万円未満:75万1358人

- 10万円以上~11万円未満:81万3990人

- 11万円以上~12万円未満:69万5128人

- 12万円以上~13万円未満:52万2466人

- 13万円以上~14万円未満:37万4169人

- 14万円以上~15万円未満:27万1489人

- 15万円以上~16万円未満:20万322人

- 16万円以上~17万円未満:14万7604人

- 17万円以上~18万円未満:10万5489人

- 18万円以上~19万円未満:7万1561人

- 19万円以上~20万円未満:4万8617人

- 20万円以上~21万円未満:3万3387人

- 21万円以上~22万円未満:2万1931人

- 22万円以上~23万円未満:1万4116人

- 23万円以上~24万円未満:8813人

- 24万円以上~25万円未満:5491人

- 25万円以上~26万円未満:3233人

- 26万円以上~27万円未満:1811人

- 27万円以上~28万円未満:927人

- 28万円以上~29万円未満:479人

- 29万円以上~30万円未満:223人

- 30万円以上~:482人

月15万円以上の厚生年金を受給している割合は、男性が68.8%である一方、女性は12.3%にとどまっています。

老後の生活を考えるうえで、公的年金だけで十分かどうかを早めに確認しておくことが重要です。

「ねんきんネット」や「ねんきん定期便」を活用し、自身の受給見込み額を把握しておきましょう。

3. 「年金受給額は毎年変わる?」改定の仕組みを簡単解説

公的年金の受給額は、一度決まったら固定されるわけではありません。

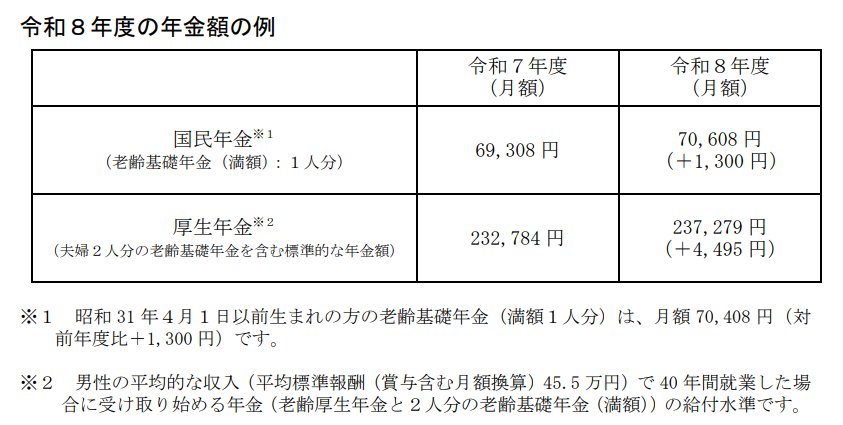

毎年度、物価や現役世代の賃金変動などを踏まえて見直しが行われており、2026年度の年金額は、前年度と比べて国民年金(老齢基礎年金)が1.9%、厚生年金の報酬比例部分が2.0%引き上げられました。

厚生労働省によると、2026年度の年金額例は以下のとおりです。

- 国民年金(老齢基礎年金(満額):1人分):7万608円(+1300円)

- 厚生年金:23万7279円(夫婦2人分)(+4495円)

※昭和31年4月1日以前生まれの方の老齢基礎年金の満額は月額7万408円(対前年度比+1300円)

※厚生年金は「男性の平均的な収入(平均標準報酬(賞与含む月額換算)45万5000円)」で40年間就業した場合に受け取り始める年金(老齢厚生年金と2人分の老齢基礎年金(満額))の給付水準

ただし、年金額は単純に物価上昇分だけ増えるわけではありません。

日本の公的年金制度では、将来世代の負担を抑えるために「マクロ経済スライド」という仕組みが導入されています。

これは、少子高齢化による現役世代の減少などを反映し、年金額の伸びを物価や賃金の上昇率よりも抑える調整制度です。

そのため、物価が上昇していても「思ったより年金が増えていない」と感じるケースがあります。

今後も年金額は毎年見直されるため、現在の受給額や平均額が将来もそのまま維持されるとは限りません。

制度改正や改定状況を定期的に確認しながら、老後資金の準備を進めることが重要になるでしょう。

4. 厚生年金の標準報酬月額、上限引き上げへ。「将来の年金額」はどう変わる?

2025年6月13日、年金制度改正法が国会で成立しました。

今回の制度改正では、現役世代の働き方や家計に関係する見直しが複数含まれています。

その中でも今回は、「保険料や年金額の算定に用いる賃金上限の引き上げ」について見ていきます。

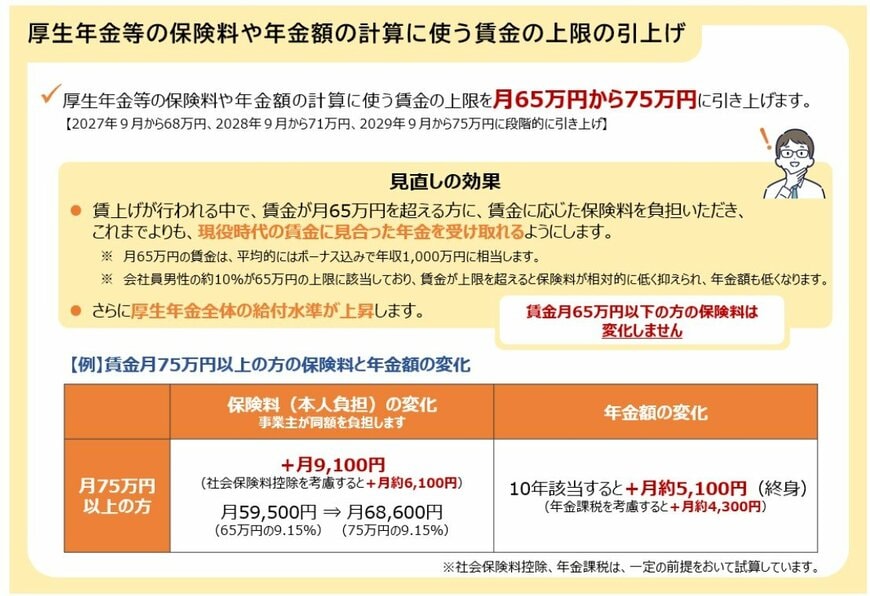

4.1 保険料や年金額の計算に使う賃金上限を見直し

厚生年金保険料や健康保険料、さらに将来受け取る年金額を計算する際には、「標準報酬月額」という基準が使用されます。

これは、毎月の給与や賞与を一定の区分ごとに整理したものです。

2025年7月時点では、この標準報酬月額の上限は65万円に設定されています。

そのため、月収が65万円を超えていても、保険料や年金額の計算に反映されるのは65万円までです。

厚生労働省によると、この上限に該当するのは会社員男性のおよそ1割です。

上限を超える部分については保険料負担が相対的に軽くなる一方で、老後に受け取る年金額にも反映されにくくなります。

今回の改正では、この標準報酬月額の上限を段階的に引き上げ、「65万円」から「75万円」へ変更する方針が盛り込まれました。

標準報酬月額の上限《引き上げイメージ》

- 2027年9月~:月68万円

- 2028年9月~:月71万円

- 2029年9月~:月75万円

上限が引き上げられることで、高所得者層は保険料の負担増となる一方、現役時代の収入に応じた年金額を受け取りやすくなるでしょう。

5. 公的年金の実態を知り、自分に合った老後準備を進めよう

本記事では、厚生年金の受給実態や制度改正のポイント、老後に向けた資産形成の考え方について解説しました。

制度変更が進むなか、公的年金だけに依存せず、自分自身で老後資金を準備する重要性は今後さらに高まっていくでしょう。

現在では、新NISAやiDeCoなどを活用しながら資産形成に取り組む人も増えています。

将来の受給見込み額を「ねんきんネット」や「ねんきん定期便」で確認しつつ、自身のライフプランに合った備えを早めに検討することが、安心した老後生活への第一歩となるでしょう。