5. 【70歳代】インフレで貯蓄はどう目減りする?実質価値の落とし穴

老後資金を考える際、多くの人は「いくら貯蓄があるか」という金額に目が向きがちです。

しかし、物価が上昇する局面では、その“額面の安心感”がそのまま維持されるとは限りません。重要になるのは、そのお金でどれだけの生活を支えられるかという「実質的な価値」です。

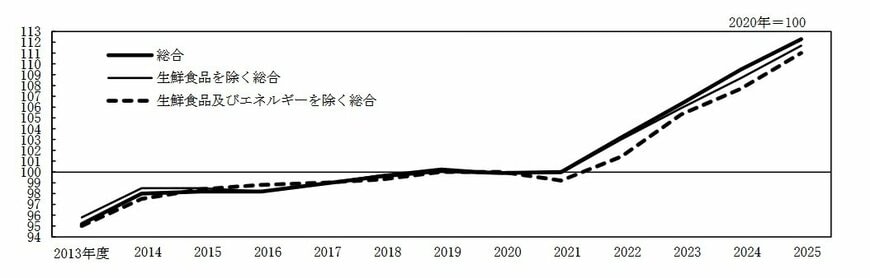

総務省のデータをもとに、2020年の物価を「100」とした場合の消費者物価指数(総合)の推移を見てみましょう。

- 2021年:99.8

- 2022年:102.3

- 2023年:105.6

- 2024年:108.5

- 2025年:111.9

数値から、物価が毎年のように上がり続けていることがはっきりと見て取れます。そして、この物価上昇は今後も続いていくと予測されています。

5.1 物価上昇で生活費はどの程度変わるのか

物価が毎年2%ずつ上昇した場合、10年後には生活費は現在よりもおよそ2割近く増える計算になります。

たとえば、今は月25万円で暮らせている世帯でも、同じ生活水準を維持するには将来的に30万円前後が必要になる可能性があります。

こうした変化は一気に表れるものではなく、食料品や光熱費など日常の支出の中で徐々に進むため、気づきにくい点が特徴です。

5.2 貯蓄額が同じでも購買力は低下する

預貯金は元本が大きく減りにくい反面、物価上昇に応じて増えるわけではありません。

そのため、仮に2000万円の貯蓄を持っていたとしても、年数が経つにつれてそのお金で購入できるモノやサービスの量は減っていきます。残高が変わらなくても、実際の生活に使える“力”は少しずつ低下していくのです。

ここに、すでに多くの70歳代世帯で見られる「毎月の赤字」にインフレが重なると、状況はより厳しくなります。

生活費の上昇によって赤字幅が広がれば、貯蓄の取り崩しペースも加速し、当初の想定よりも早い段階で資産が減少する可能性があります。

5.3 老後資金は「額」ではなく「持続力」で考える

老後資金は単に「いくらあるか」だけで判断できるものではありません。

」これからは、「どれだけの期間、どの水準の生活を維持できるのか」という視点で捉えることが重要になります。インフレが続く環境では、資産の額面だけでなく、その持続力を意識した家計設計が求められます。