風薫る5月、ゴールデンウィークをいかがお過ごしでしょうか。

大型連休は、普段なかなか時間をとれない将来のお金について考える良い機会かもしれません。

「自分たちの老後資金は、いったい、いくらあれば安心できるのだろうか」と、漠然とした不安を抱えている方も少なくないでしょう。

かつて話題となった「老後2000万円問題」も、物価上昇が続く現在では、その基準が変わりつつあります。

この記事では、2026年2月に公表された最新の家計調査データを基に、現代における「本当に必要な老後資金」を具体的にシミュレーションしていきます。

今のうちから準備しておくべき金額について、一緒に考えてみましょう。

1. 「老後2000万円」の根拠は過去のもの?2017年と最新データを比較検証

この問題の発端は、2019年6月に金融庁のワーキンググループが公表した報告書でした。

報告書では、2017年時点の平均的な家計収支を基に、毎月およそ5万5000円の赤字が30年間続くと仮定し、合計で約2000万円(5万5000円 × 12カ月 × 30年)が必要になると試算されていました。

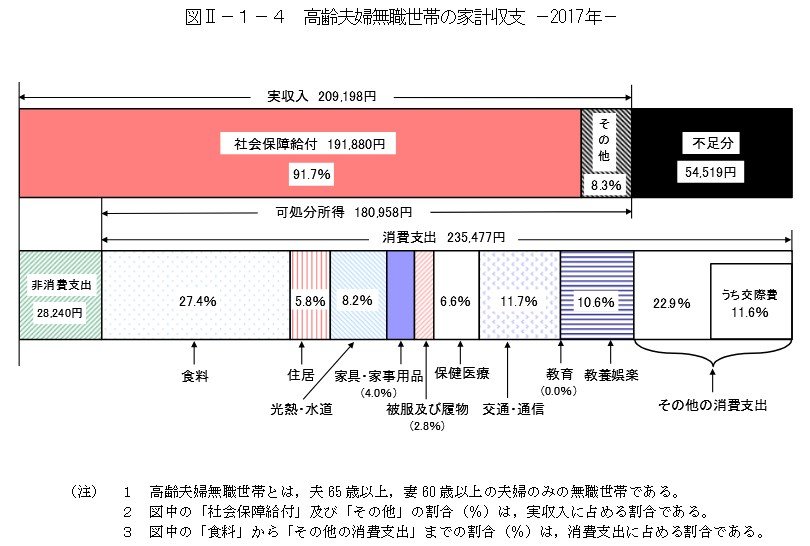

この試算の根拠となったのは、2017年の「家計調査」における高齢夫婦無職世帯のデータです。

当時の平均的な収支の内訳は、以下の通りでした。

- 実収入:20万9198円

- 支出合計:26万3717円

- 毎月の不足分(赤字):5万4519円

この毎月約5万5000円の赤字が30年間続くと仮定して算出されたのが、約2000万円という金額だったのです。

この数字は、あくまで当時のモデルケースにおける平均値でしたが、社会に大きな影響を与えました。