3. 「年収1200万円超」で変わる運用割合《単身・2人以上世帯》でどう変わる?

J-FLEC(金融経済教育推進機構)が公表した「家計の金融行動に関する世論調査 2025年」の結果から、《単身》《2人以上》世帯における年収別の金融資産内訳を比較します。年収が投資行動に「どんな影響を与えるのか」みていきましょう。単身世帯・二人以上世帯には金融資産を保有していない世帯を含みます。

※金融資産保有額には、預貯金以外に株式や投資信託、生命保険なども含まれます。また、ここでの金融資産は、将来の備えや運用を目的としたものを指し、日常の生活費口座は除外されています。

3.1 《単身世帯》年収別の金融資産内訳

単身世帯は、年収が上がるにつれて投資への傾斜が非常に強くなるのが特徴です。特に年収1200万円以上の層では、資産の7割以上を投資商品に充てていることがわかります。

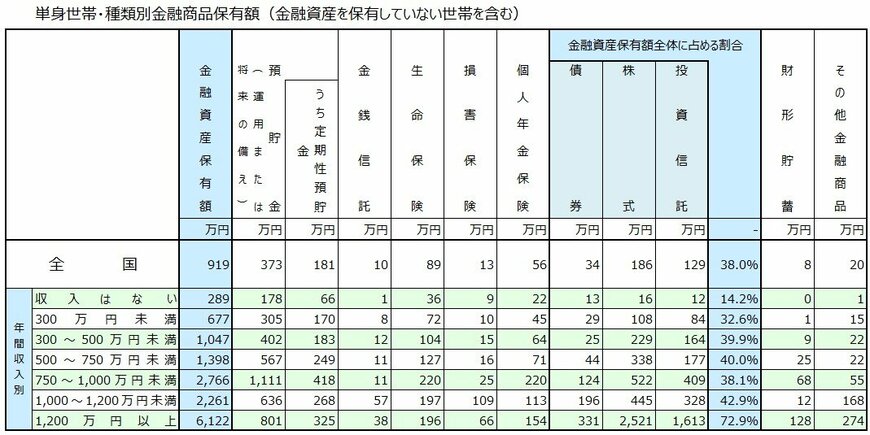

<年間収入300万円未満>

- 金融資産保有額(全体平均): 677万円

- 投資商品(債券・株式・投信)の合計額: 221万円

- 金融資産に占める投資割合: 32.6%

<年間収入500~750万円未満>

- 金融資産保有額(全体平均): 1398万円

- 投資商品(債券・株式・投信)の合計額: 559万円

- 金融資産に占める投資割合: 40.0%

<年間収入1200万円以上>

- 金融資産保有額(全体平均): 6122万円

- 投資商品(債券・株式・投信)の合計額: 4465万円

- 金融資産に占める投資割合: 72.9%