4. 年金制度改正のポイントと私たちへの影響とは?

2025年6月13日、国会で年金制度改正法が成立しました。

今回の改正における見直しポイントには、働き盛りの現役世代の生活に深く関わる項目がいくつか含まれています。

今回はその中から「保険料や年金額の計算に用いる賃金の上限引き上げ」についてご紹介します。

4.1 保険料・年金額計算における賃金上限の引き上げ

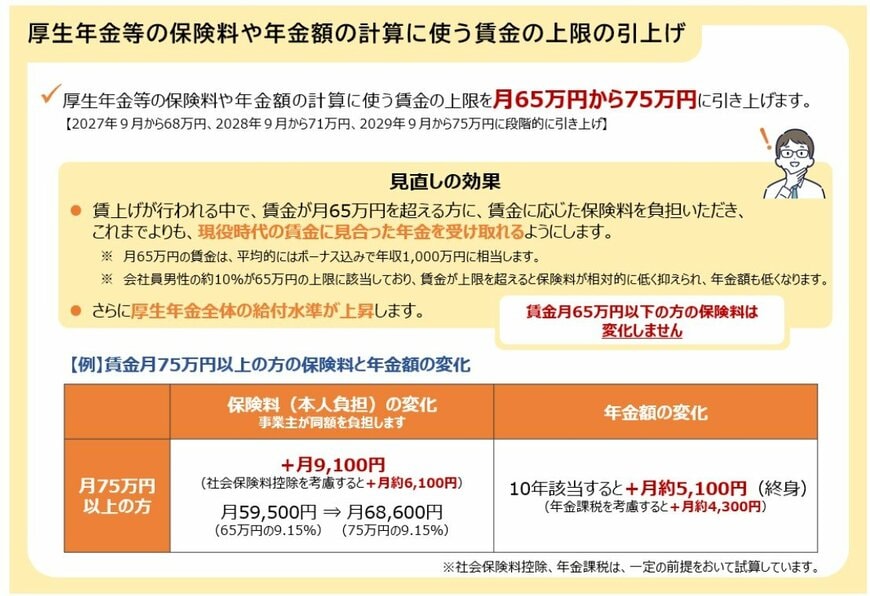

厚生年金保険料や健康保険料、そして年金額を計算する際には、月々の給与と賞与を一定の範囲で区切った「標準報酬月額」という基準額が使われています。

2025年7月時点では、この標準報酬月額の上限は月65万円です。

そのため、月の収入が65万円を超えても、保険料や将来の年金額の計算に使われるのは上限額である65万円までとなり、収入が増えても保険料や年金額が「頭打ち」になる状態でした。

厚生労働省の発表によると、現在、会社員の男性の約10%がこの上限に該当しています。

賃金が上限を超えると保険料負担は相対的に軽くなりますが、その分、老後に受け取る年金額も低く抑えられてしまいます。

今回の改正では、この標準報酬月額の上限を段階的に「月65万円から75万円」へ引き上げることが盛り込まれました。

標準報酬月額の上限引き上げスケジュール

- 2027年9月~:月68万円

- 2028年9月~:月71万円

- 2029年9月~:月75万円

この改正により、高収入層の保険料負担は増加しますが、これまで以上に現役時代の賃金に見合った年金を将来受け取れるようになります。

5. 申請が必要な公的支援制度を理解しよう

今回は、申請などの手続きをしないと受け取れない「老齢年金・雇用保険」に関連するお金について解説しました。

国や自治体から支給される給付金や手当に共通していえるのは、自分自身で請求・申請をしなければ受け取れないという点です。

また、いずれの制度も利用するには一定の条件を満たす必要があります。

ご紹介した給付金・手当を活用できるタイミングは、定年退職前であれば「高年齢雇用継続給付」や「再就職手当」、定年退職後であれば「高年齢求職者給付金」「加給年金」「年金生活者支援給付金」などが考えられます。

これら以外にも多くの給付金が存在するため、ご自身が活用できる制度がないか、タイミングをしっかりと把握しておくことが大切です。

※当記事は再編集記事です。

参考資料

- 日本年金機構「初めて老齢年金を請求するとき」年金請求書(国民年金・厚生年金保険 老齢給付)様式第101号

- 日本年金機構「か行 加給年金額」

- 日本年金機構「加給年金額と振替加算」

- 厚生労働省「年金生活者支援給付金制度について」

- 日本年金機構「老齢(補足的老齢)年金生活者支援給付金の概要」

- 日本年金機構「令和7年4月分からの年金額等について」

- 厚生労働省「Q&A~高年齢雇用継続給付~」

- 厚生労働省「令和7年4月1日から高年齢雇用継続給付の支給率を変更します」

- 日本年金機構「年金と雇用保険の高年齢雇用継続給付との調整」

- 厚生労働省「再就職手当のご案内」

- 厚生労働省「離職されたみなさまへ<高年齢求職者給付金のご案内>」

- 国税庁「令和6年分 民間給与実態統計調査」

- 厚生労働省「令和8年度の年金額改定についてお知らせします」

- 厚生労働省「年金制度改正法が成立しました」

- 厚生労働省「社会保険の加入対象の拡大について」

- 日本年金機構「在職老齢年金の計算方法」

- LIMO「「あなたは全部知っている?」最初の手続き必須!老齢年金に関わる2つのお金+働くシニアを後押しする3つのお金!」

長井 祐人