5月から6月にかけては、自動車税の納付書や住民税の決定通知書などが手元に届き始める時期です。こうした「お金に関する公的なお知らせ」を目にする機会が増えると、ふとご自身の年金や老後の備えについて気にかかることはありませんか。

物価や社会保険料の負担が気になるなか、「老後はいくらあれば安心できるのか」と不安を感じる人も多いのではないでしょうか。

長寿化により、年金を受け取りながら暮らす期間は20年以上に及ぶ可能性があります。

一方で、実際の年金額や貯蓄状況には大きな個人差があり、平均値だけでは見えにくい現実もあります。

本記事では、日本人の平均寿命を起点に、70歳代の金融資産の実態や年金の受給水準、家計収支の状況を整理しながら、老後のお金について考えていきます。

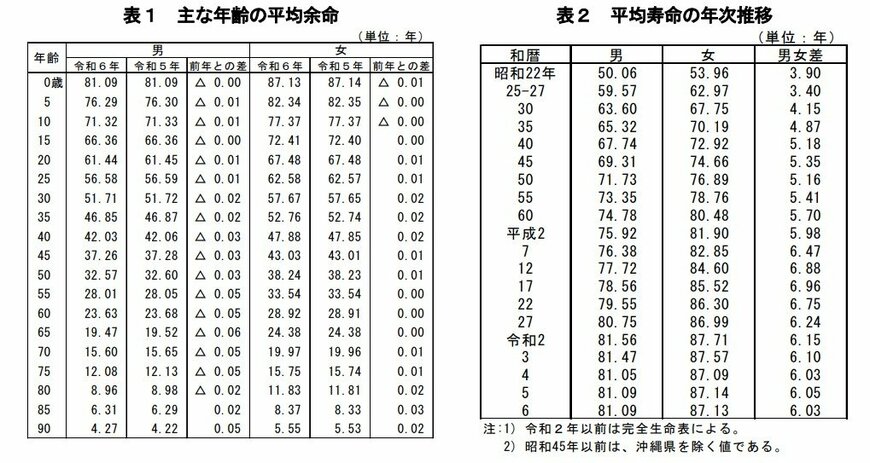

1. 日本の平均寿命は男性81歳、女性87歳

老後の年金を考えるうえで、まず意識しておきたいのが「どのくらいの期間、年金を受け取りながら生活する可能性があるのか」という点です。

厚生労働省「令和6年簡易生命表の概況」によると、日本人の平均寿命は男性81.09年、女性87.13年でした。前年と比べると、男性は横ばい、女性は0.01年下回っています。

平均寿命だけを見ると、「男性は81歳、女性は87歳くらいまで」と受け止めがちです。しかし、年金生活を考える場合は、平均寿命だけで判断するのは十分とはいえません。

年金は、原則として65歳から受け取る人が多い制度です。仮に65歳から年金を受け取り始めると、平均寿命まででも男性は約16年、女性は約22年の年金生活が続く計算になります。

さらに、平均寿命はあくまで0歳時点の平均余命であり、65歳まで生きた人がその後どのくらい生きるかを示す「65歳時点の平均余命」とは異なります。

実際に、令和6年簡易生命表では、65歳時点の平均余命は男性19.47年、女性24.38年となっています。

つまり、65歳男性は平均で84歳台まで、65歳女性は89歳台まで生きる見込みがあるということです。

この点を踏まえると、老後生活は「65歳から80歳前後まで」と短く見るよりも、20年から25年程度続く可能性を前提に考える必要があります。

特に女性は男性より平均寿命が長く、配偶者に先立たれた後の生活費や住居費、医療・介護費をどう見込むかも重要です。