3. 住民税が非課税と判定される3つの条件

では、具体的にどのような場合に住民税が非課税となるのか、その条件を見ていきましょう。

住民税が非課税になるのは、主に以下のいずれかの条件に当てはまる場合です。

- 生活保護法による生活扶助を受給している

- 障がい者、未成年者、寡婦またはひとり親のいずれかに該当し、前年の合計所得金額が135万円以下である

- 前年の合計所得金額が、居住する市区町村の定める基準額を下回っている

このうち1と2は全国共通の条件ですが、3の所得基準額は市区町村ごとに異なるため注意が必要です。

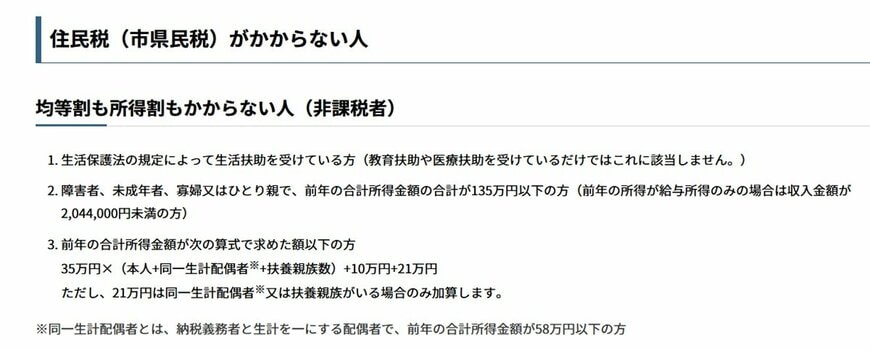

4. 【神戸市の例】住民税非課税となる所得基準の計算式

住民税が非課税となる所得の基準は、自治体によって定められています。

ここでは一例として、兵庫県神戸市のケースを基に解説します。

1と2の条件は全国共通となっていますが、3の所得基準額は自治体ごとに異なるケースがあります。

たとえば神戸市の場合、住民税が非課税となる目安は以下のとおりです。

35万円 ×(本人 + 同一生計配偶者(※)+ 扶養親族の人数)+ 10万円 + 21万円

ただし、最後の21万円は同一生計配偶者(※)か扶養親族がいる場合にのみ加算される金額です。

また、同一生計配偶者や扶養親族がいない単身者の場合は、合計所得金額58万円以下が基準となります。

※同一生計配偶者:納税者と生計を一つにする配偶者で、前年の合計所得金額が58万円以下の人を指します。

※上記は東京23区や神戸市などの都市部(1級地)の例です。お住まいの自治体(2級地・3級地など)によっては、非課税となる目安の金額がこれより低くなる場合がありますので、必ず各市区町村のホームページ等でご確認ください