2. 増収なのに減益?中間期決算が示す厳しい現実

株価下落の背景には、直近の業績動向も影を落としています。2026年8月期の中間期(第2四半期累計)決算を見ると、その実態が浮かび上がってきます。

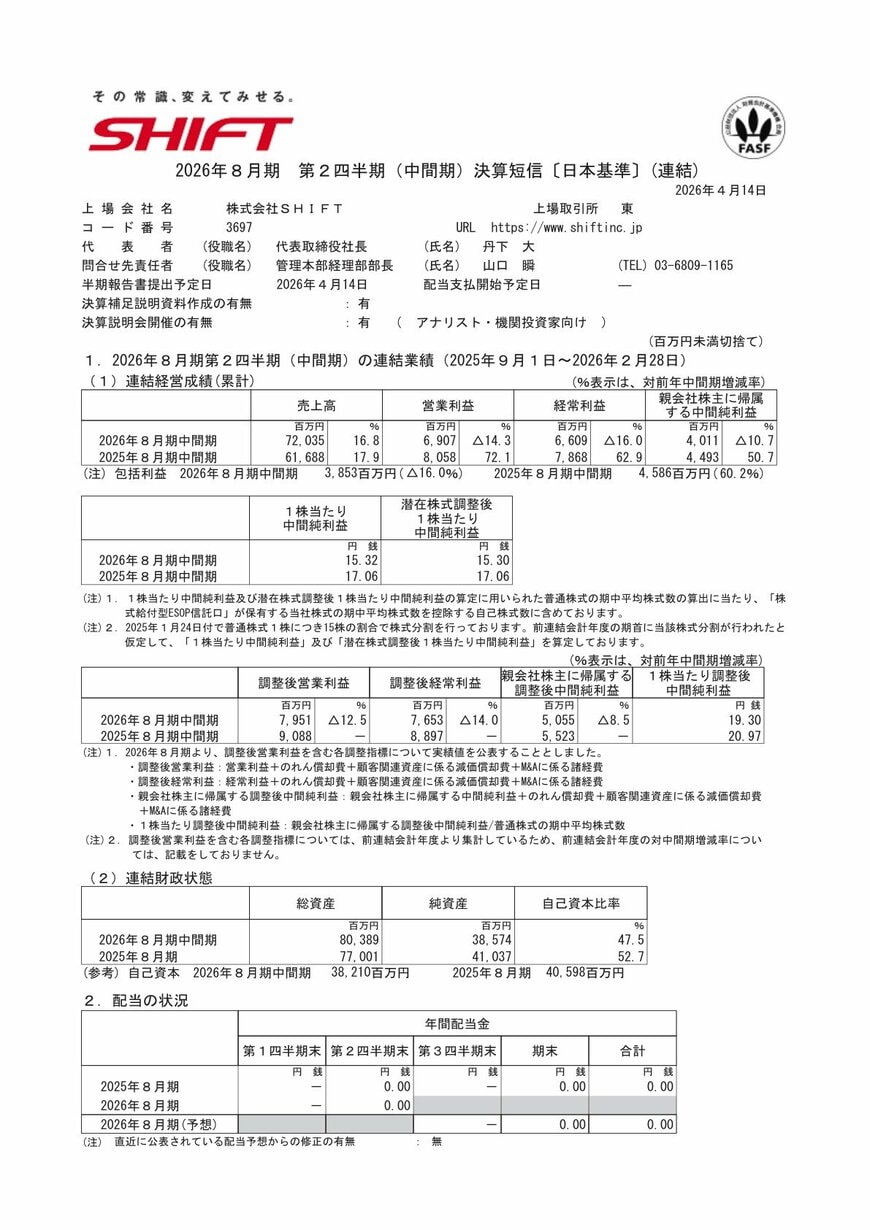

決算短信によれば、売上高は720億円となり、前年同期比で16.8%の増収を達成しています。売上の規模は着実に拡大しているように見えます。

しかし、利益面に目を向けると状況は異なります。本業の儲けを示す営業利益は69億円で前年同期比14.3%の減益、親会社株主に帰属する純利益も40億円で10.7%の減益となっています。つまり、表面上は「増収減益」という状態です。

株式会社SHIFT「2026年8月期 第2四半期 決算短信」2/4

出所:株式会社SHIFT「2026年8月期 第2四半期 決算短信」(2026年4月14日)

ここで注目すべきは、会社側が重視している「調整後営業利益」という指標です。

SHIFTの調整後営業利益は、通常の営業利益に、M&A(企業の合併・買収)に伴って発生する「のれんの償却費」や「顧客関連資産の減価償却費」、さらにはM&Aに関わる諸経費などを足し戻したものです。

泉田氏は、この指標について次のように解説します。

「どっちかというとキャッシュフローに近い概念、お金の流れに近い概念だから、会社がこっち見てくださいというのも分かる。(中略)ただ減益にはなっているけどねというのが現状です」

結果として、この調整後営業利益で見ても79.5億円となり、前年同期比で12.5%の減益となっています。

会計上の利益だけでなく、会社が実態に近いと主張するキャッシュフローベースの利益で見ても、利益が落ち込んでいるという事実が、投資家からの評価を重くしている要因の一つと言えます。

【動画で解説】一体なぜ、市場はSHIFTに対して厳しい評価を下した?

3. 会社予想と市場コンセンサスの「埋まらない溝」

中間期は厳しい結果となりましたが、会社側は通期(1年間)の業績見通しについて強気な姿勢を崩していません。通期の会社計画では、売上高1,500億円(前年比15.5%増)、調整後営業利益200億円(同13.4%増)、純利益135億円(同24.3%増)を見込んでいます。

上期が減益だったにもかかわらず、通期では増収増益に持ち直すというシナリオです。

ここでインタビュワーから「会社は計画を達成するために数字を固め(保守的)に出す傾向があるなら、下期で盛り返すという情報が出たことで株価が上向いても良いのではないか?」という疑問が投げかけられました。

これに対し、泉田氏はプロの投資家が参考にする「コンセンサス」の存在を提示します。コンセンサスとは、複数の証券アナリストたちが予想した業績の平均値のことです。

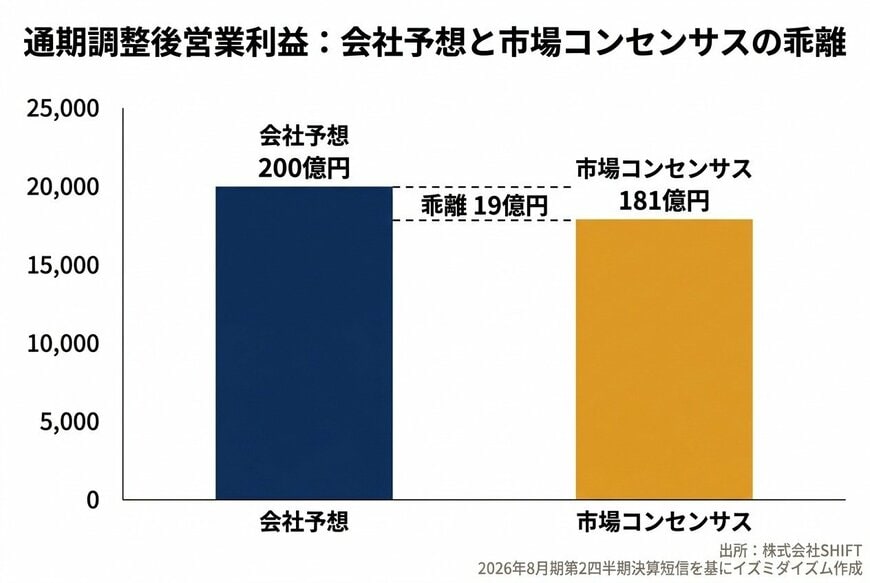

会社予想と市場コンセンサスの乖離3/4

出所:株式会社SHIFT 2026年8月期第2四半期決算短信およびIFISコンセンサスを基にイズミダイズム作成

IFISのデータによると、通期の経常利益コンセンサスは181億円となっています。会社が目標とする調整後営業利益の200億円(経常利益ベースでも同水準の目標)に対し、市場はより低い数字を予想しているのです。

過去の経緯を見ても、第1四半期決算の際に、市場のコンセンサス予想が34億円だったのに対し、実際の実績が27億円にとどまり未達となった背景があります。こうした状況を踏まえ、泉田氏は市場の心理をこう代弁します。

「出した数字が保守的だというよりは、ちょっとチャレンジングじゃないのと見ている可能性はあるね」

つまり、市場は会社の強気な計画を「保守的な見積もり」として安心するのではなく、「本当に達成できるのか」と疑いの目で見ているということです。

この会社と市場の期待値の溝が、株価の上値を重くしています。