4月も下旬に差し掛かり、新しい環境での生活に少しずつ慣れてきた頃ではないでしょうか。

就職や転職、お子様の進級や進学など、春は生活に変化が訪れやすい季節です。

生活スタイルが変わると、家計の収支バランスも変動しやすくなります。

そのため、この時期は一度立ち止まって「家計や貯蓄」の状況を確認する良い機会といえるでしょう。

この記事では、働く世帯に焦点を当て、平均的な貯蓄額や毎月の生活費について、公的なデータを基に解説します。

ご自身の家庭の状況と平均値を比較しながら、今後の資産形成について考えてみませんか。

1. 「働く世帯」の貯蓄額、平均と中央値はどのくらい?

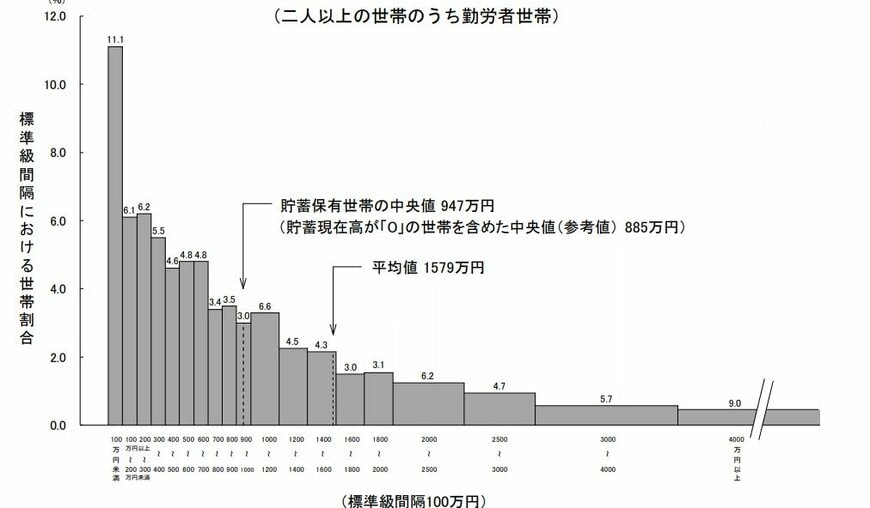

総務省統計局が公表した「家計調査報告(貯蓄・負債編)-2024年(令和6年)平均結果-(二人以上の世帯)貯蓄の状況」を基に、働く世帯の貯蓄事情をみていきましょう。

1.1 二人以上で暮らす働く世帯の貯蓄額について

二人以上で構成される働く世帯の貯蓄額は以下の通りです。

- 平均値:1579万円

- 貯蓄を保有している世帯の中央値:947万円

- 貯蓄が「0」の世帯も含めた中央値:885万円(参考値)

※家計調査において「勤労者世帯」とは、世帯主が企業や官公庁などに勤めている世帯を指します。

ただし、世帯主が会社役員などの場合は「勤労者・無職以外の世帯」として分類されます。

調査結果によると、働く世帯の平均貯蓄額は1579万円で、1000万円を超えています。

より実態に近いとされる中央値に注目すると、貯蓄がない世帯を含めても885万円という結果でした。

しかし、貯蓄額を金額帯別にみると、100万円未満の世帯が11.1%を占めています。

その一方で、4000万円以上の貯蓄を持つ世帯も9.0%存在しており、世帯ごとの差が大きいことがわかります。

同じ働く世帯という括りでも、年齢や家族の人数、住宅ローンの有無といった個別の事情によって、貯蓄額には大きな開きが生まれるようです。

だからこそ、それぞれの家庭の状況に合わせた資産形成プランを立てることが重要になります。