3. 2025年からの年金制度改正!標準報酬月額の上限引き上げで年金は増える?

2025年6月13日に年金制度改正法が成立し、現役世代の生活に深く関わるいくつかの見直しが行われました。その中から、今回は「保険料や年金額の計算基準となる賃金上限の引き上げ」について解説します。

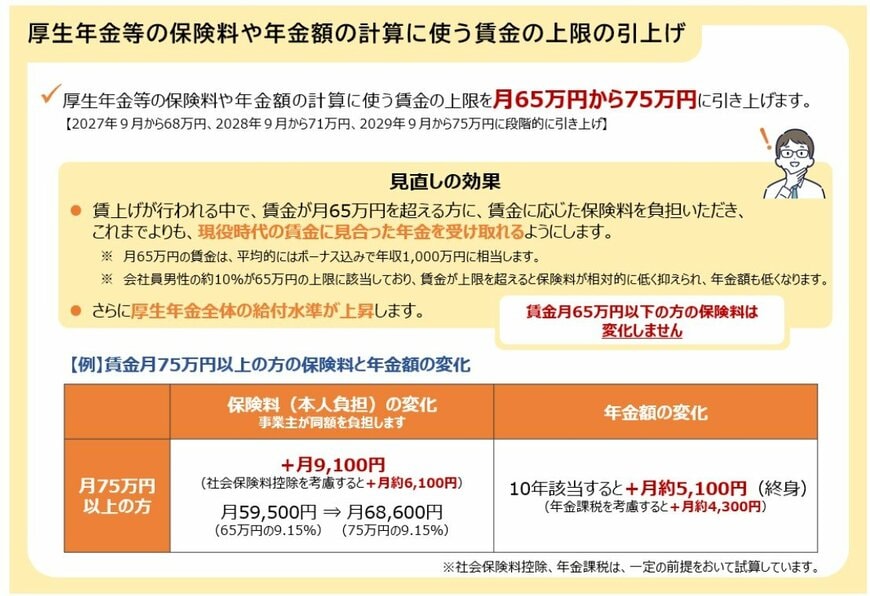

3.1 標準報酬月額の上限引き上げの概要

厚生年金や健康保険の保険料、そして将来の年金額は、「標準報酬月額」という基準を用いて計算されます。これは月々の給与や賞与を一定の等級に区分したものです。

改正前の標準報酬月額の上限は65万円でした。そのため、月の収入が65万円を超えても、保険料や年金額の計算には上限額の65万円が適用され、いわゆる「頭打ち」の状態でした。厚生労働省の発表では、会社員男性のおよそ1割がこの上限に該当するとされています。収入が上限を超えると保険料の負担は相対的に軽くなりますが、その分、将来受け取る年金額も抑えられていました。

今回の制度改正では、この標準報酬月額の上限が段階的に75万円まで引き上げられることになりました。

標準報酬月額の上限引き上げスケジュール

- 2027年9月~:月額68万円

- 2028年9月~:月額71万円

- 2029年9月~:月額75万円

この変更により、高所得者層は保険料の負担が増加しますが、将来は現役時代の収入により見合った年金額を受け取れるようになります。

4. まとめ:公的年金以外の老後資金対策も検討しよう

これまで厚生年金の受給額の実態について見てきました。公的年金だけに頼らず、ご自身で老後資金を準備することも重要です。

近年では、預貯金に加えて「新NISA」や「iDeCo(個人型確定拠出年金)」などを活用し、資産運用で老後資金を準備する人が増えています。

これらの制度は、主に投資信託で運用するため、預貯金よりも効率的に資産を増やせる可能性があります。ただし、元本が保証されているわけではないため、利用する際はご自身で制度内容をよく理解することが大切です。まずは情報収集から始めてみてはいかがでしょうか。

※当記事は再編集記事です。

参考資料

- 日本年金機構「公的年金制度の種類と加入する制度」

- 厚生労働省年金局「令和6年度 厚生年金保険・国民年金事業の概況」

- 厚生労働省「令和8年度の年金額改定についてお知らせします」

- 厚生労働省「年金制度改正法が成立しました」

- 厚生労働省「社会保険の加入対象の拡大について」

- 日本年金機構「在職老齢年金の計算方法」

- LIMO「再来月、6月から年金額が変わる!《厚生年金》平均月額15万円台。15万円以上の受給者「男性6割、女性1割」」

筒井 亮鳳