2. 【年代・世帯別】みんなの貯蓄額はいくら?20~70歳代の平均と中央値を比較

金融経済教育推進機構が公表している「家計の金融行動に関する世論調査」を基に、20歳代から70歳代までの年代別貯蓄額(金融資産保有額)を見ていきます。

※この調査における貯蓄額には、日常的な入出金や引き落としに使う普通預金の残高は含まれていません。

※また、調査でいう貯蓄額とは、将来への備えとしての預貯金に加えて、投資信託、株式、債券、金銭信託、個人年金保険、生命保険、損害保険なども含んだものです。

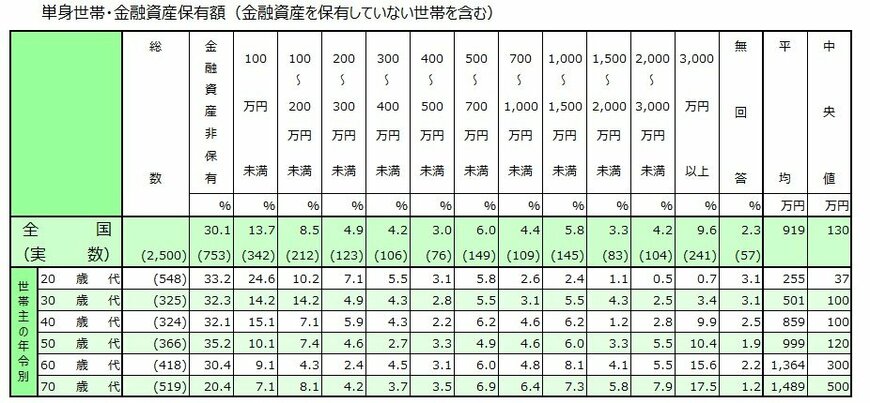

2.1 単身世帯の貯蓄額:年代別の平均値と中央値

はじめに、単身世帯の貯蓄額から確認していきましょう。

【単身世帯】20歳代から70歳代の貯蓄額(平均・中央値)

- 20歳代:平均255万円・中央値37万円

- 30歳代:平均501万円・中央値100万円

- 40歳代:平均859万円・中央値100万円

- 50歳代:平均999万円・中央値120万円

- 60歳代:平均1364万円・中央値300万円

- 70歳代:平均1489万円・中央値500万円

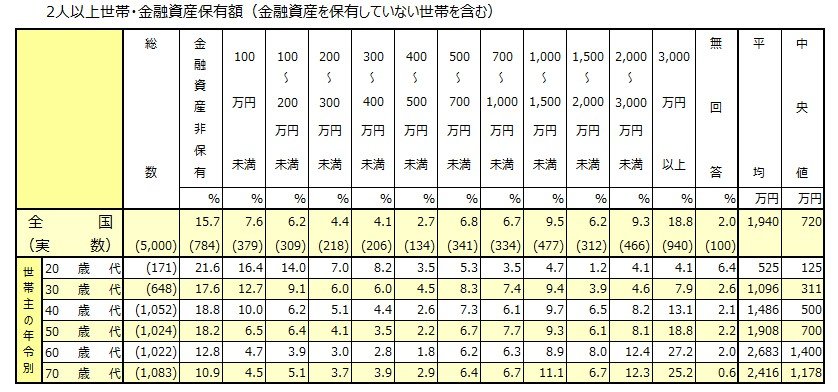

2.2 二人以上世帯の貯蓄額:年代別の平均値と中央値

次に、二人以上世帯の貯蓄額を見ていきましょう。

【二人以上世帯】20歳代から70歳代の貯蓄額(平均・中央値)

- 20歳代:平均525万円・中央値125万円

- 30歳代:平均1096万円・中央値311万円

- 40歳代:平均1486万円・中央値500万円

- 50歳代:平均1908万円・中央値700万円

- 60歳代:平均2683万円・中央値1400万円

- 70歳代:平均2416万円・中央値1178万円

平均値は、一部の資産を多く持つ富裕層の影響で高くなる傾向があります。

より実態に近い数値としては「中央値」を参考にすると良いでしょう。

働き盛りの世代であっても、必ずしも十分な備えができているわけではない状況がうかがえます。

3. 毎月の貯蓄、いくらが目安?手取り収入からの割合を解説

それでは、毎月どのくらいの金額を貯蓄に回すのが適切なのか、その目安について見ていきましょう。

金融経済教育推進機構の「家計の金融行動に関する世論調査 2025年」によれば、20歳代から70歳代の単身世帯が年間手取り収入から預貯金に回す割合は、およそ16%~23%となっています。

- 20歳代:19%

- 30歳代:18%

- 40歳代:17%

- 50歳代:16%

- 60歳代:20%

- 70歳代:23%

※金融資産を保有している世帯のうち、金融資産への振り分けを行った世帯の割合

一方、二人以上世帯の場合、年間手取り収入から預貯金に回す割合は16%~18%で、年代による大きな差はなく、安定して推移していることがわかります。

- 20歳代:17%

- 30歳代:18%

- 40歳代:18%

- 50歳代:17%

- 60歳代:17%

- 70歳代:16%

※金融資産を保有している世帯のうち、金融資産への振り分けを行った世帯の割合

さらに、単身世帯と二人以上世帯のどちらにおいても、一定の割合を投資などの運用に回しており、家計全体のバランスを考慮しながら資産形成に取り組んでいる様子がうかがえます。

これらの調査結果から、年代に関わらず手取り収入の約2割を貯蓄や投資に充てることが、一つの現実的な目標ラインといえそうです。

まずはご自身の現在の手取り収入を基に、2割がいくらになるかを計算し、その金額を給料日に先取りで確保する仕組みづくりから始めてみてはいかがでしょうか。

4. 貯蓄成功の鍵は「仕組み化」と「意識改革」にあり

この記事では、お金が貯まりにくい方に共通して見られる特徴についてご紹介しました。

どのようなことでも、小さな積み重ねが基本となります。

一気に状況を変えようとするのではなく、ご自身が無理なく続けられることから始めてみましょう。

例えば、仕事帰りにコンビニに寄るのが習慣になっているなら、その買い物を少し控え、その分を貯金箱に入れるなど、日々の小さな工夫が将来の大きな資産につながります。

日々の生活の中で余ったお金を貯蓄に回すのが難しいと感じる方は、「先取り貯蓄」を試してみるのも一つの方法です。

給料が振り込まれたら、まず貯蓄分を別の口座に移し、残ったお金で生活することを意識してみてください。

※当記事は再編集記事です。