1. 30歳代からの積立投資はなぜ良いのか

積立投資で成功するためのポイントは、「ほったらかし」「長期間」です。

30歳代は、収入が伸びやすい一方で落ち着いて時間が取りにくい時期です。「お金に余裕ができてから」「勉強して詳しくなってから」と思っていると、なかなか投資を始めることができません。

まずは「とりあえず続ける」だけを目標にすることで、結果につながりやすくなります。

ここからは、時間がとれない30歳代の方にこそ適している積立投資の具体的なメリットについてお伝えしていきます。

1.1 「ほったらかし」が成功の鍵

新NISA制度を利用した積立投資の場合、選択する投資信託銘柄の多くが、一定の経済指標(インデックス)と連動した値動きをする「インデックスファンド」です。

経済指標と連動をして値動きするため、個別の企業の業績を細かく分析したり、日々のニュースをチェックして売買のタイミングを図ったりする必要がほとんどありません。

世界経済が成長を続ける限り、長期的な積立投資は安定したリターンをもたらすことが期待されます。

働き盛りの35歳にとって、日々なにかしらの選択が必要となるような投資は大きな負担となります。その点、新NISAでの積立投資の設定を一度してしまえば、完全に「ほったらかし」での運用が可能になります。投資に時間を割けない人にとって、この手間のかからなさは最大のメリットと言えるでしょう。

1.2 長期間の運用で安定的な資産形成ができる

インデックスファンドへの積立投資においては、「長期」「積立」「分散」の3つを組み合わせることがリスクを軽減し、安定したリターンを得るための重要なポイントとされています。

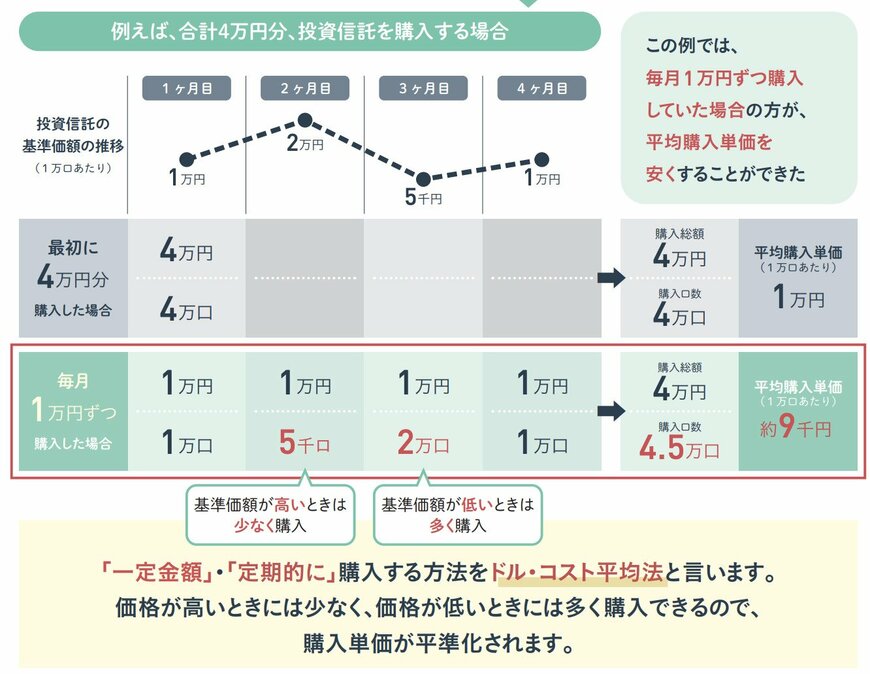

投資信託などの価格が変動する商品を、毎月一定額を長期間にわたって購入し続ける手法は「ドルコスト平均法」と呼ばれ、基準価額が高い時には少ない数量しか買わず、安い時には多くの数量を買うことができるという自動的な調整機能が大きなメリットです。

特に、様々な国や企業に分散投資するインデックスファンドと組み合わせることで、より安定的な資産形成が期待できます。

投資期間が長くなればなるほど、一時的な市場の暴落があったとしても、その後の回復を待つことで元本割れのリスクを軽減し、資産の成長が期待できるのです。(※ただし、元本保証はなく、運用状況によっては損失を被る可能性もあります)

1.3 NISA口座を利用すれば非課税で運用できる

積立投資を行う上で絶対に活用したいのが、「新NISA制度」です。

通常、株式投資や投資信託の運用で得た利益には、約20%の税金がかかります。例えば、運用結果として100万円の利益が出たとしても、手元に残るのは約80万円になってしまいます。利益が大きくなればなるほど、この約20%という税金の負担は重くのしかかってきます。

しかし、新NISA口座を利用して非課税枠内での投資を行うことで、この利益に対する税金が「ゼロ」になり、運用利益をそっくりそのまま自分の資産として受け取ることができるのです。