3. 有職世帯も含む65歳以上の貯蓄データ

前の章では無職の世帯に絞って貯蓄額を見てきました。

この章では、働く世帯も対象に含めた、世帯主が65歳以上の世帯全体の貯蓄額について確認していきます。

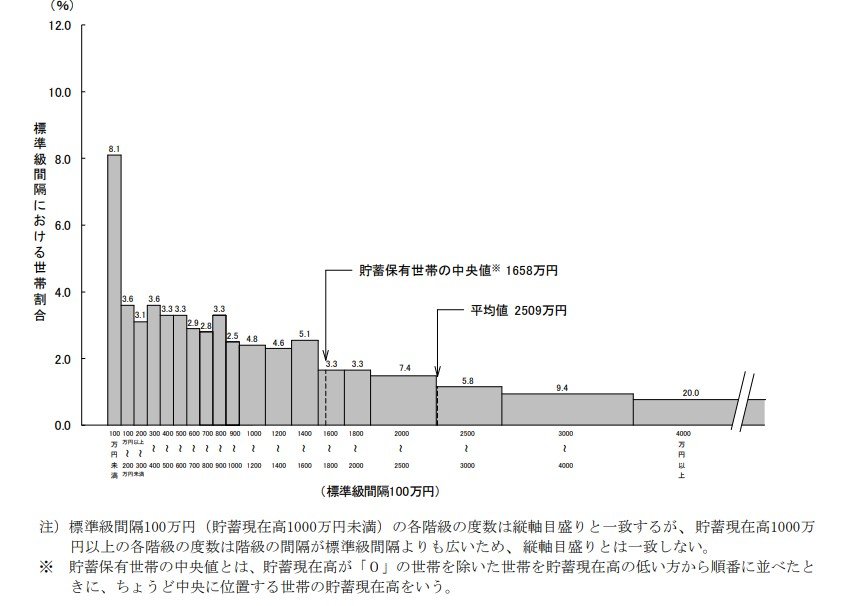

3.1 貯蓄額の分布:65歳以上の二人以上世帯(2024年)

平均値と中央値から見る貯蓄の実態

- 平均値:2509万円

- 中央値:1658万円(※貯蓄現在高が0円の世帯を除く)

中央値とは、調査対象の貯蓄額を少ない方から順番に並べたときに、ちょうど真ん中に位置する世帯の金額を指します。

今回の調査データでは、貯蓄が全くない世帯を除いた数値が用いられています。

平均値と中央値の間には約850万円もの差が見られますが、これは一部の富裕層が多額の資産を保有しており、全体の平均値を押し上げているためと推測されます。

4. 国民年金・厚生年金の平均受給額はいくら?男女差も解説

厚生労働省の「令和6年度 厚生年金保険・国民年金事業の概況」によれば、2024年度末時点での平均年金月額は以下のようになっています。

※厚生年金の被保険者は第1号から第4号に分かれていますが、ここでは民間企業などに勤務していた方が受け取る「厚生年金保険(第1号)」(記事内では「厚生年金」と表記)の月額を紹介します。また、厚生年金の月額には国民年金(老齢基礎年金)分が含まれています。

4.1 年金の平均月額と個人による差について

4.2 国民年金(老齢基礎年金)の平均受給月額

〈全体〉平均年金月額:5万9310円

- 〈男性〉平均年金月額:6万1595円

- 〈女性〉平均年金月額:5万7582円

4.3 厚生年金(国民年金部分を含む)の平均受給月額

〈全体〉平均年金月額:15万289円

- 〈男性〉平均年金月額:16万9967円

- 〈女性〉平均年金月額:11万1413円

※国民年金の金額を含む

平均の年金月額を見ると、厚生年金で約15万円、国民年金のみであれば6万円前後という結果です。

厚生年金を受給していても、この金額だけでゆとりのある生活を送ることは容易ではなく、ある程度の自己資金が必要になることがうかがえます。

特に国民年金のみの場合、月額6万円に満たないこともあり、年金以外の収入源や貯蓄の重要性が高まります。

ただし、これらはあくまで平均値であり、受給額には個人差が大きい点に注意が必要です。

まずは「自分が将来いくら受け取れるのか」を把握することが重要です。

「ねんきんネット」や毎年届く「ねんきん定期便」で、ご自身の見込み額を一度確認してみてはいかがでしょうか。