4. 60歳以上の「公的年金・保険以外の老後の備えのための私的な年金・保険 (民間保険等)」への加入状況とは・

老後の生活を支える柱は公的年金ですが、それだけでは足りない部分を補うために、民間の保険や年金を利用している方もいるでしょう。

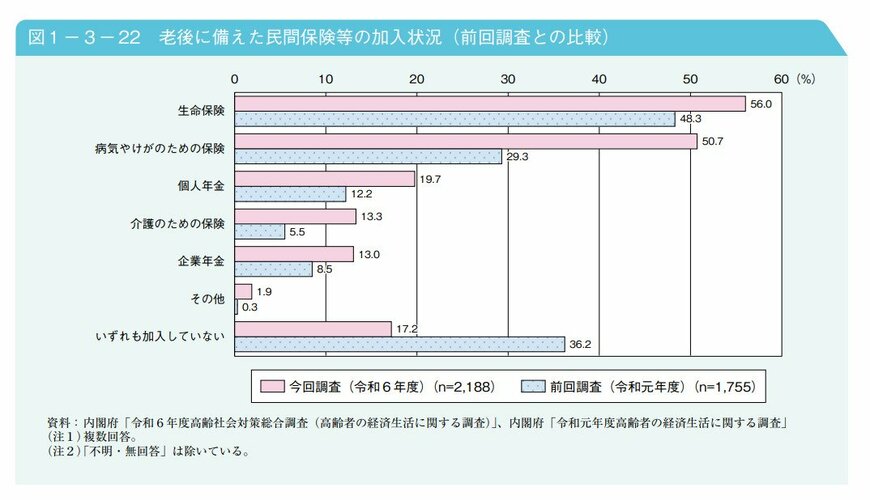

厚生労働省「令和7年版 高齢社会白書」によると、現在60歳以上の方がしている、公的年金・保険以外の老後の備えのための私的な年金・保険 (民間保険等)への加入状況は以下の通りです。

4.1 60歳以上の「公的年金・保険以外の老後の備えのための私的な年金・保険 (民間保険等)」への加入状況(複数回答)

- 生命保険: 56.0%(前回調査:48.3%)

- 病気やけがのための保険: 50.7%(前回調査:29.3%)

- 個人年金: 19.7%(前回調査:12.2%)

- いずれも加入していない: 17.2%(前回調査:36.2%)

- 介護のための保険: 13.3%(前回調査:5.5%)

- 企業年金: 13.0%(前回調査:8.5%)

- その他: 1.9%(前回調査:0.3%)

※前回調査は令和元年度

最も多かったのは「生命保険」で5割を超えています 。次いで「病気やけがのための保険」の割合が高くなっており、こちらも5割を超えています。両方とも前回の調査より増加しています。

個人年金は前回調査の12.2%から、今回は19.7%へ。「いずれも加入していない」という人は前回に比べて半減しました。公的年金や保険以外で老後に備える人は増えているでしょう。

5. 「いくら貯蓄するか」だけでなく、「どのように貯蓄するか」でも老後の資産は変わる

年金の平均額を見ると公的年金だけでは生活できない人もいたり、現状では物価高をまかなえないこともわかりました。

また、以前と比べると私的な年金・保険に加入している人は増えています。

まずは自身が対象となる公的年金や保険でいくら貰えるかなどを調べることが先です。それのみでは不足するとわかったら、私的年金・保険や、また預貯金、資産運用などで老後生活に備えましょう。

「いくら貯蓄するか」だけでなく、「どのように貯蓄するか」でも老後の資産は変わります。貯蓄の金融商品や投資方法についてもさまざまな選択肢がありますから、まずは情報収集をしてメリット・デメリットやリスクを洗い出し、自身に合ったものを探してみてくださいね。

参考資料

- 総務省統計局「家計調査報告(貯蓄・負債編)-2024年(令和6年)平均結果の概要-(二人以上の世帯)」

- 日本年金機構「令和8年4月分からの年金額等について」

- 総務省統計局「家計調査報告 家計収支編 2025年(令和7年)平均結果の概要」

- 厚生労働省「令和7年版 高齢社会白書」

宮野 茉莉子