2. 今後の成長は?

この2年間の大幅な利回りを見ると、今後の運用にも期待が膨らみますが、ここから十数年と同じような推移で成長をしていくことは考えにくいのが現実です。

例えば、2018年の設定来から2023年までの5年間の推移を見ると、基準価額の上昇幅は1万円程度でした。それと比べると、2024年からのわずか2年強で基準価額が1万円以上も上昇しており、直近の相場がいかに急速なペースで上昇しているかがわかります。

一般的に、全世界株式のような一定の経済指標と連動するインデックスファンドで長期的な予測を立てる場合には、世界の長期的な経済成長率をベースにした利回りとして「年利4%〜5%程度」で考えておくことで、期待を大きく裏切られることなく予測を立てられると考えられます。

3. 15年後の到達点シミュレーション

それでは、実際に今から15年後の到達点を考える場合、どのような考え方をすれば良いでしょうか。

今回は、直近2年間の年利回りの推移と、今後15年間では利回りが異なってくると想定して、2年間で積み立てた「159万円」と、今後積み立てる「月5万円」を分離して考えることとし、今後15年の利回りを現実的な数値である「年利4%」と想定してシミュレーションを行っていきます。

(1)既積立分(159万)の15年後

まず初めに、ここまで積み立てて成長した159万円を、追加投資はせずにそのまま15年間、年利回り4%で運用(保有)した分のシミュレーションを行います。

年利4%ということは、資産が毎年「1.04倍」となり、それを15年間繰り返すことになります。複利の効果により、結果としてこの部分の資産額は約286万円に成長します。

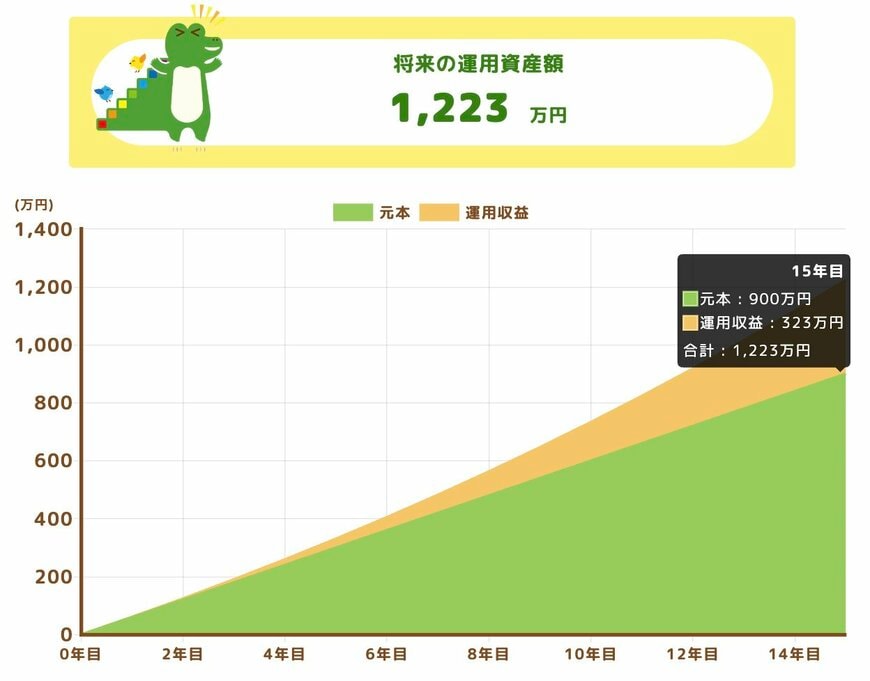

(2)現時点から15年間の積立分

次に、ここから15年間の月5万円の積立分の15年後の資産をシミュレーションします。 年利回り4%で推移した場合、元本900万円(5万円 × 180ヶ月)に対して、得られる利益が約323万円となり、最終的な資産額は約1223万円となります。

上記(1)と(2)のシミュレーション結果を合計すると、ここから15年後の総資産額は1509万円です。元本の合計である1020万円(最初の120万円 + 追加の900万円)に対して、合計17年間で約489万円の利益が生じる結果となりました。新NISA制度下であれば、この利益に対して税金が引かれることなく、そのまま資産として手元に残すことが可能です。