厚生年金のリアルな受給額、月額30万円(年間360万円)超えは「わずか0.1%」岐路に立つ「第3号被保険者」5年連続で減少

育児・家事負担は妻が夫の「4倍」。共働きの理想と現実のギャップ

kapinon.stuio/shutterstock.com

本日は年に6回ある年金支給日でしたが、私たちの老後を支える年金制度がいま、大きな転換期を迎えています。

「専業主婦なら保険料なし」という第3号被保険者制度にメスが入ろうとしているのです。今回は最新の調査結果をもとに、厚生年金のリアルな受給水準と、制度改正が私たちの働き方にどう影響するのかを分かりやすく解説します。

1. 厚生年金のリアルな受給額、月額30万円(年間360万円)超えは「わずか0.1%」

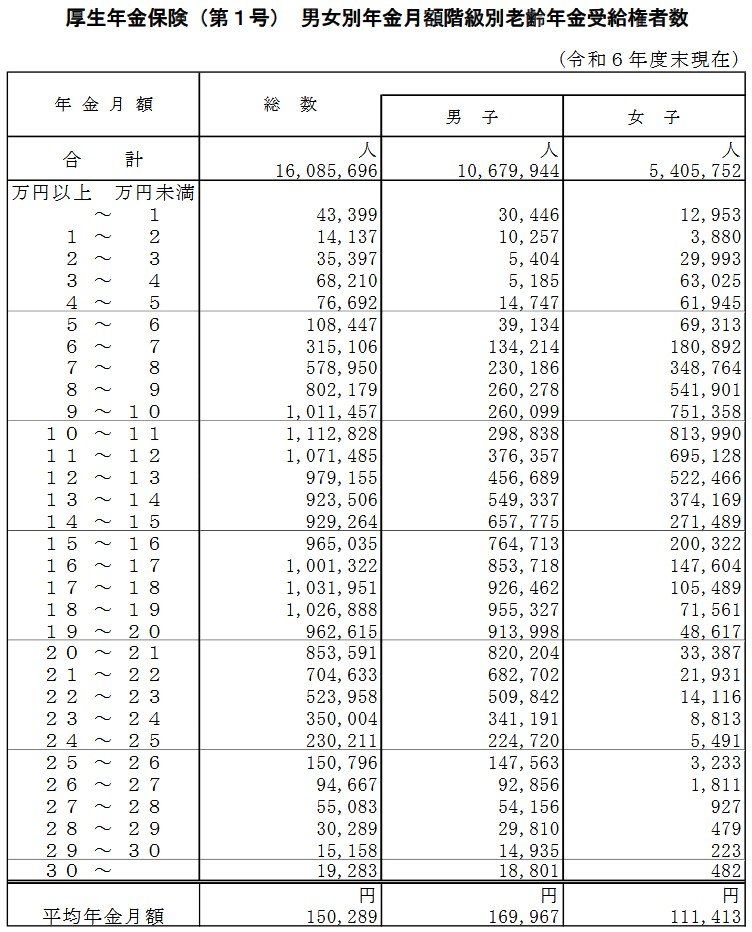

「老後は現役時代の年収に応じた年金がもらえる」と楽観視するのは危険かもしれません。厚生労働省年金局の「令和6年度 厚生年金保険・国民年金事業の概況」によると、厚生年金(国民年金分を含む)の平均受給額は月額15万289円。男女別では男性が約17万円、女性が約11万1000円と、大きな開きがあるのが現状です。

1.1 厚生年金の受給額ごとの受給権者数

さらに詳しく受給額の分布を見てみると、驚きの実態が浮かび上がります。

- 20万円以上: 全体の18.8%(5人に1人以下)

- 30万円以上(年間360万円超): わずか0.12%

つまり、月額30万円以上の年金を受け取れるのは「選ばれたほんの一握り」に過ぎません。全体の約8割は月20万円未満で生活をやりくりしており、iDeCoや積立投資といった自助努力がいかに不可欠であるかを物語っています。

著者

株式会社モニクルリサーチ メディア編集本部

1級ファイナンシャル・プランニング技能士(FP1級)/CFP®/J-FLEC認定アドバイザー

FP資格「CFP®認定者」及び「1級ファイナンシャル・プランニング技能士(FP1級)」を保有。

早稲田大学卒業後、日本生命保険相互会社に入社し、生命保険・損害保険の実務および社内教育部署にて教材制作・研修企画に長年従事。独立後はファイナンシャルプランナーとして公正中立な立場から家計相談・ライフプラン設計などの相談実績を持つ。また、マネースクール講師としてNISA、iDeCoを含む資産運用、社会保障など幅広い分野で「お金の先生」として活動。特に公的年金制度の仕組み、老齢年金、障害年金、遺族年金といった厚生労働省管轄の社会保障分野に深い知見を持つ。

現在、株式会社モニクルリサーチのLIMO編集部にて、厚生労働省、金融庁、総務省、デジタル庁、財務省(国税庁)といった官公庁の一次情報をもとに、信頼性の高い記事の企画・執筆・編集・監修を担当。J-FLEC(金融経済教育推進機構)認定アドバイザーとして、企業や学校への金融教育の普及にも尽力している。

大の犬好きで、現在も愛犬と暮らす。JADP認定の「動物介護士®」「動物介護ホーム施設責任者®」「ペットセラピスト®」の資格を取得。確かな金融知識を持ちながらも、生活者としてのリアルなライフスタイルやペットケアへの深い造詣を日々の活動の糧としている。

(2026年6月26日更新)