3. 機関投資家はどう見る? ROICとWACCから紐解く株価の行方

地政学リスクやコンセンサスの上振れ期待で買われているINPEXですが、泉田氏は「この上昇トレンドが続くかどうか」を判断する上で、プロの機関投資家が重視する指標を解説しています。

それが「ROIC(投下資本利益率)」と「WACC(加重平均資本コスト)」です。

ROIC(ロイック)とは、企業が事業に投じた資金に対して、どれだけの利益を生み出したかを示す「稼ぐ力」の指標です。

一方のWACC(ワック)は、株主や債権者がその企業に対して「最低限これくらいは稼いでほしい」と要求する「期待利回り」を指します。

「ROICとは事業でどれくらい稼ぐかっていう話なんですけども、これ投資家からすると逆に、これくらいは稼いでくれよっていう基準もあるんですよ」

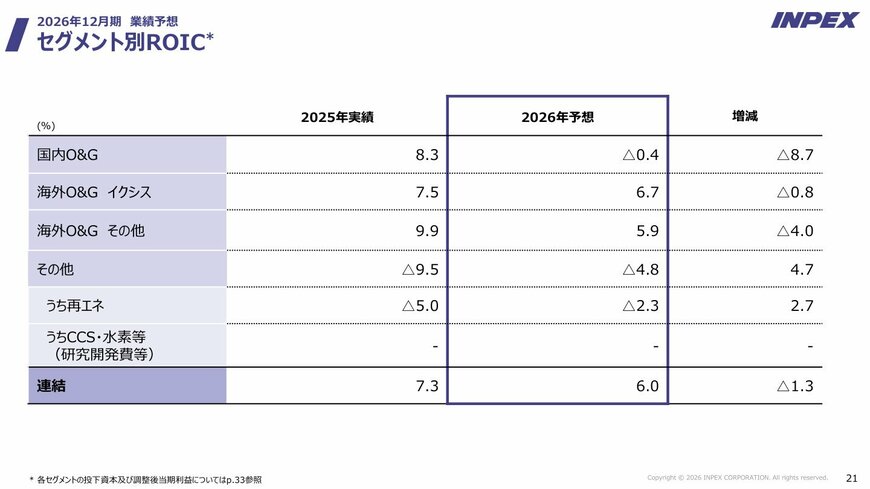

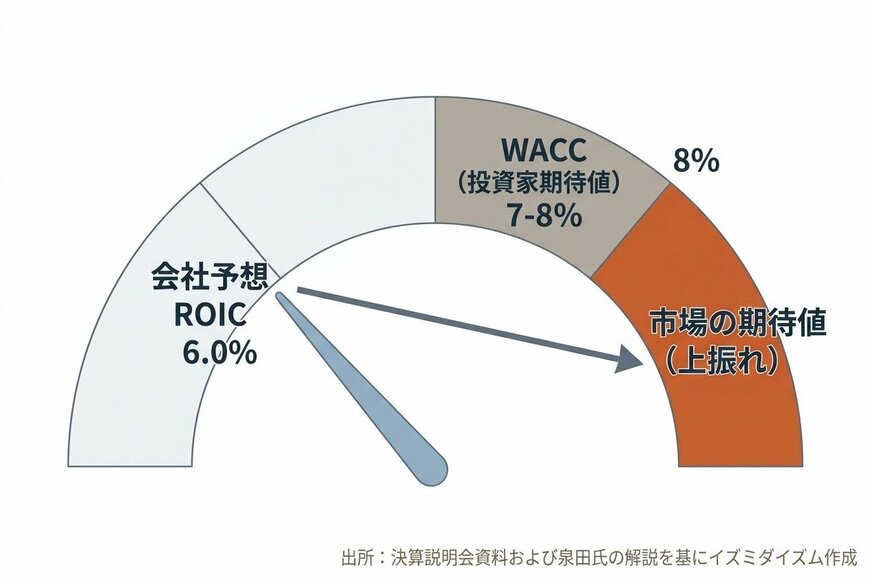

INPEXの決算説明会資料によると、2025年12月期の実績ROICは会社全体で7.3%でした。泉田氏によれば、平時におけるWACCの目安は7〜8%程度。つまり、前期は投資家の期待値をギリギリ満たしていたことになります。

問題は今期です。会社の2026年12月期予想では、全体のROICは6.0%に低下すると発表されています。これは明らかにWACC(7〜8%)を下回る水準です。

セグメント別ROIC(会社開示資料)3/4

出所:INPEX「2025年12月期 決算説明会資料」(2026年2月12日)p.22

泉田氏はこの状況について、投資家の心理を分かりやすく代弁します。

「株だって7、8%期待してるのに、『いや僕ら6%しかできません』って言ったらその会社の株買いますか」

理論上、ROICがWACCを下回る(期待値通りに稼げない)企業の株は売られ、企業の解散価値を示す「PBR(株価純資産倍率)」は1倍を割れるのが自然です。

実際、INPEXのPBRは長らく1倍を割れていました。しかし、足元の株価急伸により、直近のPBRは1倍を超えてきています。

稼ぐ力の予想が低いのに、なぜPBRは1倍を超えているのでしょうか。泉田氏は次のように謎を解き明かします。

「今足元この会社の予想の6%よりは上振れて、かつ投資家の要求利益よりも高いリターンが出るだろうと思っているので、PBRは1倍を超えてるっていうそんな状況なんだと思います」

つまり、株式市場は「会社が発表したROIC 6.0%という数字は保守的すぎる。実際には原油高の恩恵で7〜8%以上を稼ぎ出すはずだ」と見越して株を買っているのです。

ROICとWACCのギャップと市場の期待4/4

出所:INPEX 2025年12月期決算説明会資料および泉田氏の解説を基にイズミダイズム作成