2. 株価を押し上げる「地政学プレミアム」と市場の強気予想

株価急伸の直接的な引き金となったのは、2026年初頭に発生した中東の地政学リスクです。

イランへの侵攻やホルムズ海峡の封鎖懸念が高まったことで、原油価格が高騰するとの思惑が広がり、エネルギー関連銘柄に買いが集まりました。

しかし、単に「石油会社だから」という理由だけで買われているわけではありません。泉田氏はINPEXが持つ事業構造の優位性を指摘します。

「ホルムズ海峡から持ってこなくても、インドネシアとかオセアニア中心に資源を日本に送ることができるので、影響を受けないんだよね」

実はINPEXの資源権益ポートフォリオはオセアニア地域が中心であり、中東への依存度が低いという特徴があります。

会社側も決算説明会資料の中で「地政学リスクが当社操業に与える影響は限定的」と明言しています。

つまり、中東の混乱による原油高の恩恵を受けつつも、自社の供給網は無傷で済むという、極めて有利なポジションにいることが評価されているのです。

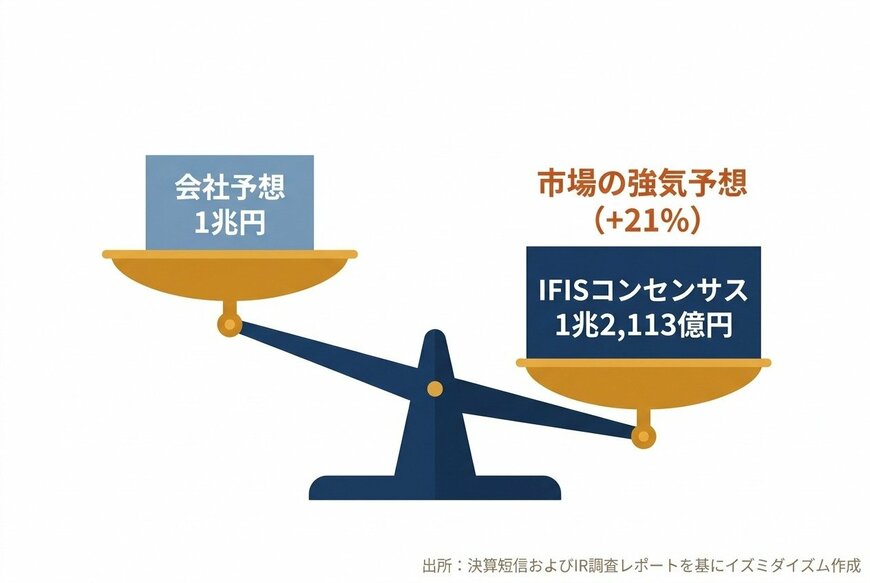

こうした状況下で、株式市場は会社の保守的な業績予想を信じていません。それを如実に表しているのが「IFISコンセンサス」です。コンセンサスとは、複数の証券アナリストが予想した業績の平均値のことです。

会社が発表した2026年12月期の税引前利益予想が1兆円であるのに対し、アナリストのコンセンサス予想は1兆2,113億円と、会社計画を約21%も上回っています。

FY2026税引前利益:会社予想と市場コンセンサスの乖離2/4

出所:INPEX 2025年12月期決算短信およびIR調査レポートを基にイズミダイズム作成

「もともと1兆1000億円くらいだったのが、この4週間で1兆2000億円になっているので、やっぱり世の中の状況に合わせてオイル価格も上がってきて、どんどんどんどんアナリストの予想のコンセンサスが上がってきた」

会社の決算発表は2月12日であり、中東の地政学リスクが本格化する前のタイミングでした。

市場はすでに、原油価格の上昇による「業績の上方修正」を株価に織り込んでいるのです。