3. 公的年金制度|よくある誤解3選

公的年金については、「そのうちもらえなくなる」「保険料は今後も上がり続ける」といった話を耳にすることがあります。

こうした見方は不安を招きやすく、SNSなどでも広がりやすい傾向があります。

ただし、実際の制度の仕組みや運営状況を確認すると、必ずしも事実に沿っていないものもあります。

ここでは、公的年金をめぐる代表的な誤解を3つ取り上げて見ていきます。

3.1 ①「年金制度はいずれ破綻する」は本当か?

結論からいえば、公的年金制度は「いずれ破綻してなくなる」という前提で作られている制度ではありません。

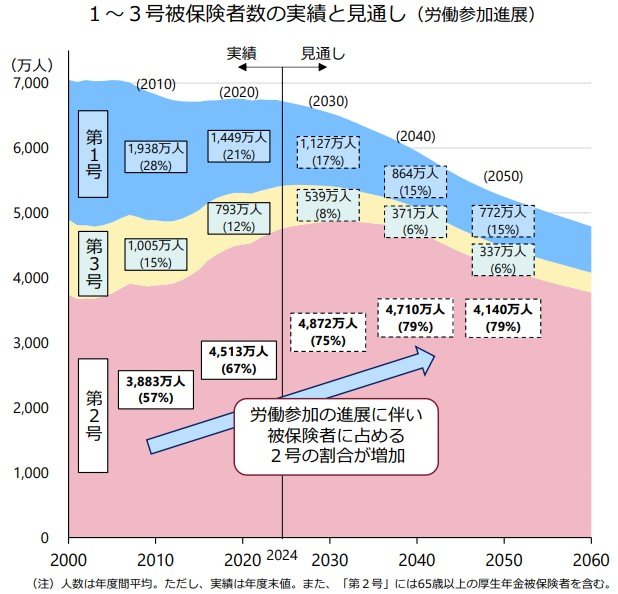

日本の公的年金は、現役世代が納める保険料だけでなく、税金や積立金の運用収益も組み合わせて支える仕組みです。

加えて、5年ごとに行われる財政検証によって、少子高齢化や経済状況の変化を踏まえながら、将来の見通しを点検する仕組みも設けられています。

「破綻」という言葉が使われやすい背景には、少子高齢化によって制度の支え手が減り、財政面の負担が重くなっていることがあります。ただし、これは制度そのものが消えるという意味ではありません。

実際に議論されているのは、将来にわたって制度を維持するために、給付水準の調整などが行われる可能性があるという点です。

制度の見直しと制度の消滅は別の話として捉える必要があります。

3.2 ②「将来、年金保険料はもっと上がる」は本当か?

年金財政が厳しくなるなら、保険料も今後ずっと上がり続けるのではないかと考える人もいるかもしれません。しかし、この点も少し整理して見ておきたいところです。

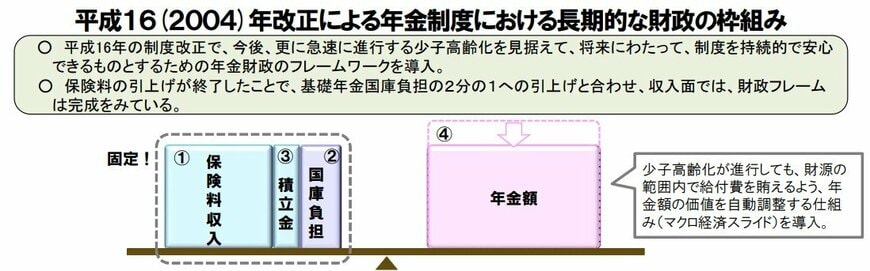

厚生年金の保険料率は、2004年の制度改正以降、段階的に引き上げられてきましたが、現在は18.3%で固定されています。つまり、制度上はすでに上限に達している状況です。

国民年金についても、保険料は法律に基づいて決められており、無制限に引き上げられる仕組みではありません。

では、将来の年金財政をどう調整するのかというと、主な論点は保険料そのものよりも、給付水準や支給開始に関わる仕組みの見直しです。

今後の負担増があるとすれば、単純な保険料の上昇というより、受け取る側の条件面に表れる可能性が高いと考えられます。

3.3 ③年金は元が取れない?

「払った保険料に見合うほど受け取れないなら損ではないか」と感じる人もいるでしょう。確かに、そのように考えたくなる気持ちは自然です。

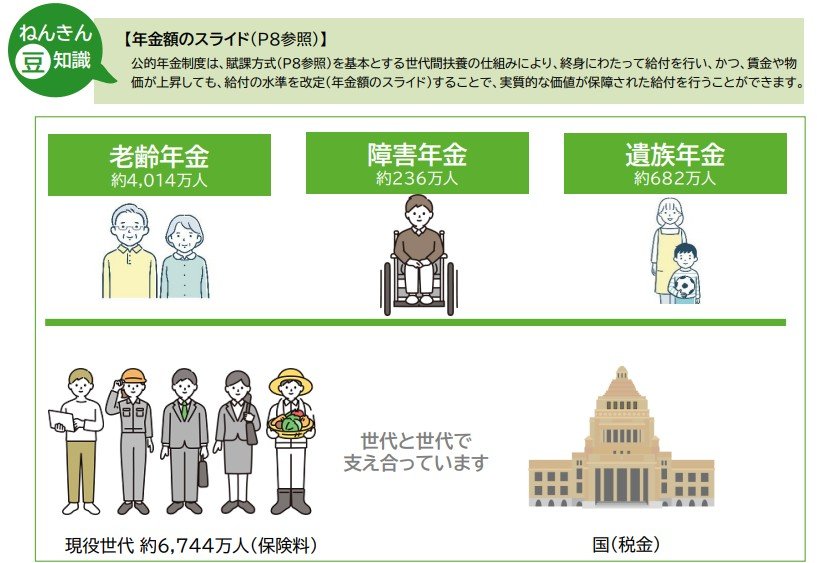

ただし、公的年金は預金や投資信託のような金融商品ではなく、社会保険制度です。

老後に受け取る老齢年金だけでなく、病気やけがで障害が残ったときの障害年金、加入者が亡くなったときに家族が受け取れる遺族年金も含めて成り立っています。

長生きすれば、受給総額が支払った保険料を上回るケースもありますし、万一のことがあった場合には、自分ではなく家族への保障として機能することもあります。

人がいつまで生きるか、いつ障害を負うか、いつ一家の働き手を失うかは事前にわかりません。そうした予測できない事態に備える仕組みである以上、「払った分を回収できるか」という視点だけでは制度の役割を十分に捉えきれない面があります。

公的年金は、損得だけで評価するよりも、老後・障害・死亡といった人生の大きなリスクに備える仕組みとして理解することが大切です。