4月の新年度。「今年こそは資産を築きたい」と意気込む一方で、物価高に家計を圧迫され、理想と現実のギャップに悩む方も多いはず。実は、大きな資産を持つ人々を紐解くと、「高年収=富裕層」という単純な構図ではなく、高い収入を効率よく資産に変える「合理的な行動習慣」という共通の型が見えてきます。

今回は2025年の最新調査をもとに、年収と資産のリアルな相関関係を分析。さらに、元マネースクール講師の筆者がみてきた「お金を呼び寄せる人」の3つの習慣について解説します。

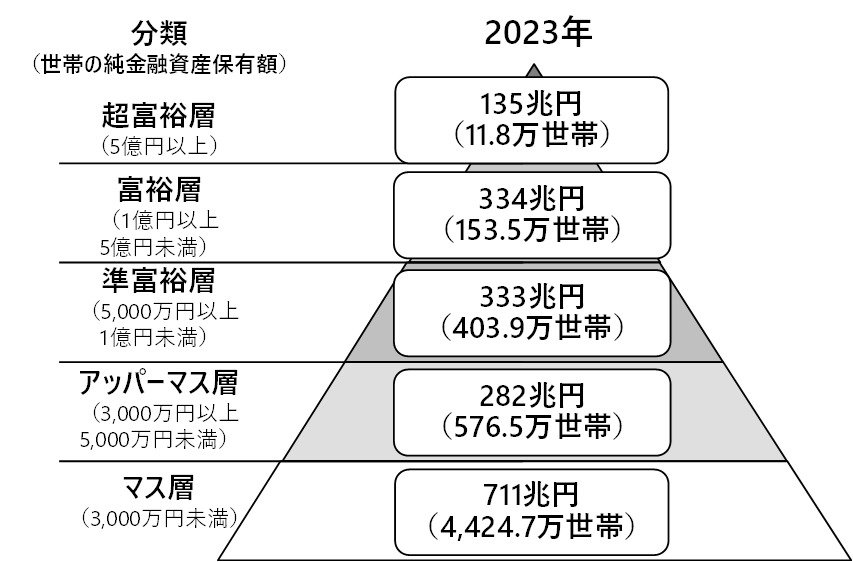

1. 「日本のお金持ち」はどれくらいいる?純金融資産保有額の富裕層ピラミッドをみる!

まず、日本における資産保有額の階層別分布を確認しておきましょう。野村総合研究所によると、2023年時点での純金融資産保有額の階層別世帯数は下記のとおりです。

1.1 純金融資産保有額「5億円」以上は11万世帯超

- 超富裕層(5億円以上):11万8000世帯/135兆円

- 富裕層(1億円以上5億円未満):153万5000世帯/334兆円

- 準富裕層(5000万円以上1億円未満):403万9000世帯/333兆円

- アッパーマス層(3000万円以上5000万円未満):576万5000世帯/282兆円

- マス層(3000万円未満):4424万7000世帯/711兆円

資産1億円以上の富裕層・超富裕層を合計すると165.3万世帯で、全世帯の約3%にとどまる結果となりました。最も多くの割合を占めるのは資産3000万円未満のマス層で、約8割にものぼる状況です。

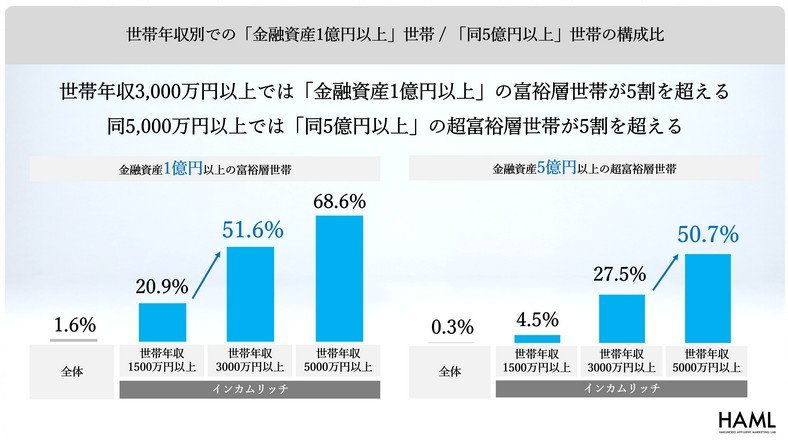

2. 世帯年収3000万円超の5割が「金融資産1億円」突破。純金融資産との違いは?

ここで、株式会社博報堂 博報堂富裕層マーケティングラボ(HAML)が実施した「新富裕層調査2025」をもとに、年収と資産の深い関係を紐解いていきましょう。

その前に、データを見るうえで大切な「言葉の定義」を整理しておきます。

本調査で扱われるのは「金融資産」という指標です。これはいわば「保有している資産の総額」のことで、預貯金や証券などの合計を指します。一方で、野村総合研究所などの調査でよく使われる「純金融資産」は、そこから住宅ローンなどの負債を差し引いた実質的な資産を指します。以下のようなイメージで捉えると分かりやすいでしょう。

- 金融資産: 通帳やアプリで確認できる、今持っているお金の「総額」

- 純金融資産: ローンなどをすべて返済した後に残る、本当の意味での「手取りの資産」

今回の博報堂の調査では「総額(金融資産)」をベースに、高年収世帯がいかに効率よく資産を築いているかを分析しています。

調査結果によると、世帯年収3000万円以上の層では、金融資産1億円以上の「富裕層」が51.6%と半数を超えていることがわかりました。さらに世帯年収5000万円以上になると、資産1億円以上は68.6%に達し、資産5億円以上の「超富裕層」も50.7%と過半数を占めています。

高いインカム(収入)を原資に、合理的な判断で効率よく資産へ転換している「インカムリッチ」な実態が浮かび上がります。

なお、前述の野村総合研究所は「純金融資産(負債を差し引いた額)」、本調査は「金融資産(保有総額)」を指標としているため、厳密には定義が異なります。しかしいずれの結果からも、高いインカムを背景に大きな資産を築いている人々が一定数存在することは間違いありません。

〈調査概要〉

〇調査名称:「新富裕層調査2025」

○調査手法:インターネット調査

○対象者: 20~69 歳の男女計3,512名

・今回の調査では「インカムリッチ」と「ウェルスリッチ」の境となる世帯年収等、インカムリッチの中でも「世帯年収」による特徴の分析を強化することを目的に高年収世帯の対象者を拡充。

・全体で3,521サンプルのうち、世帯年収1,500万円以上のインカムリッチ層を2,009サンプル、同3,000万円以上を609サンプル、同5,000万円以上を209サンプルを確保、実際の人口構成に基づきウェイトバック集計を実施した。

○対象地域:全国

○調査時期:2025 年3月14日~25日

〇調査機関:QO株式会社