5. 【年代別の生活費】40歳未満・40歳代・50歳代はいくら使っている?

現役世代の月の生活費はどれくらいかかっているのでしょうか。

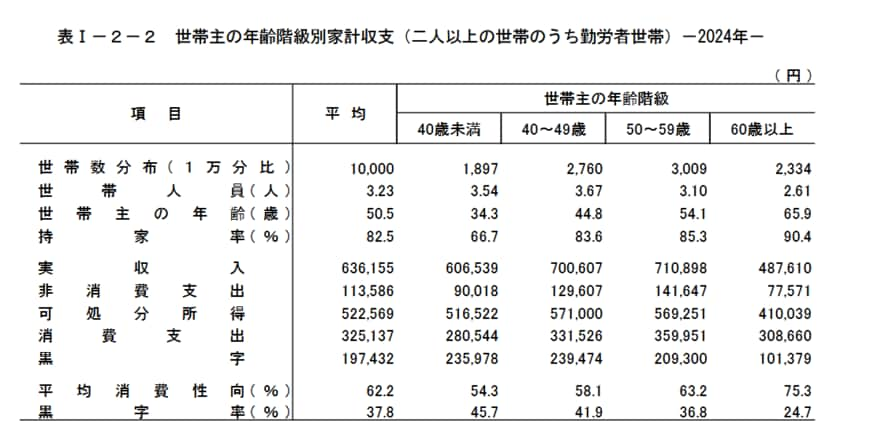

総務省統計局「家計調査報告家計収支編 2024年(令和6年)平均結果の概要」より、今回は二人以上世帯のうち勤労者世帯に視点をあてて、世帯主の年齢階級別に月の生活費を確認します。

5.1 【40歳未満】月の生活費

- 実収入:60万6539円

- 消費支出:28万544円

- 非消費支出:9万18円

- 家計収支:23万5978円

5.2 【40歳代】月の生活費

- 実収入:70万607円

- 消費支出:33万1526円

- 非消費支出:12万9607円

- 家計収支:23万9474円

5.3 【50歳代】月の生活費

- 実収入:71万898円

- 消費支出:35万9951円

- 非消費支出:14万1647円

- 家計収支:20万9300円

年代が上がるにつれ収入が増えていますが、消費支出・非消費支出も増えています。

またあくまで平均であり、家庭差も大きいでしょう。

6. 【年金・貯蓄・生活費】老後の家計バランスを早めに確認しておこう

70歳代の老後生活では、「年金収入だけで生活費をまかなえるか」が大きな課題になります。今回見たように、65歳以上の夫婦のみ無職世帯では、平均的な家計収支が毎月赤字となるケースもあり、不足分を貯蓄の取り崩しで補っている実態がうかがえます。

また、厚生年金や国民年金の受給額には大きな個人差があり、現役時代の働き方や加入期間によって老後収入は大きく変わります。そのため、「平均額」だけを見るのではなく、自身の見込み年金額や毎月の支出を具体的に把握することが重要です。

特に、物価高が続く現在は、食費や光熱費など日常支出の負担増も無視できません。老後生活を安定させるためには、家計の見直しや生活費の把握に加え、必要に応じて就労継続や資産活用も視野に入れる必要があるでしょう。

まずは、自分の貯蓄額・年金額・毎月の支出を整理し、「老後に毎月いくら必要なのか」を早めに確認しておくことが、将来への備えにつながりそうです。

参考資料

- J-FLEC(金融経済教育推進機構)「家計の金融行動に関する世論調査(2025年)」

- 厚生労働省年金局「令和6年度 厚生年金保険・国民年金事業の概況」

- 総務省「家計調査報告 家計収支編 2025年(令和7年)平均結果の概要」

- 総務省統計局「家計調査報告家計収支編 2024年(令和6年)平均結果の概要」

川勝 隆登