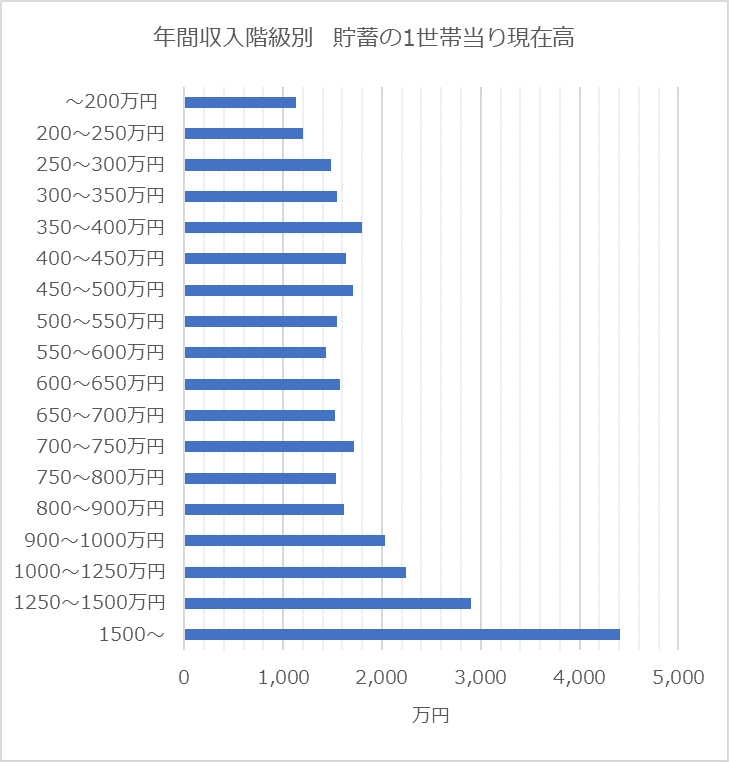

総務省統計局が19年5月17日に公表した『家計調査報告(貯蓄・負債編)-2018年(平成30年)平均結果-(二人以上の世帯)』という調査結果には、年収と貯蓄額の相関が報告されています。「年間収入階級別 貯蓄の1世帯あたり現在高」というデータから、年収別の平均貯蓄額をグラフ化したものをご紹介します。

2/3

年収200万円未満から900万円あたりまでは、貯蓄額にそこまで大きな差は見られない状況です。年収900万円以上になると、貯蓄現代高が2000万円の大台に乗っていますが、「年収が増えるほど貯蓄現代高が増える」と一概には言えないことが如実にわかる結果となっています。

なお上記データでは、すべての収入階級で平均貯蓄額が1000万円を超えており、「皆そんなに貯蓄をしているの!?」と驚いた方もいるかもしれませんが、平均額は一部の人によって引き上げられる傾向がある点は考慮しておきましょう。

年収1000万円以上でも「貯蓄ゼロ世帯」はある

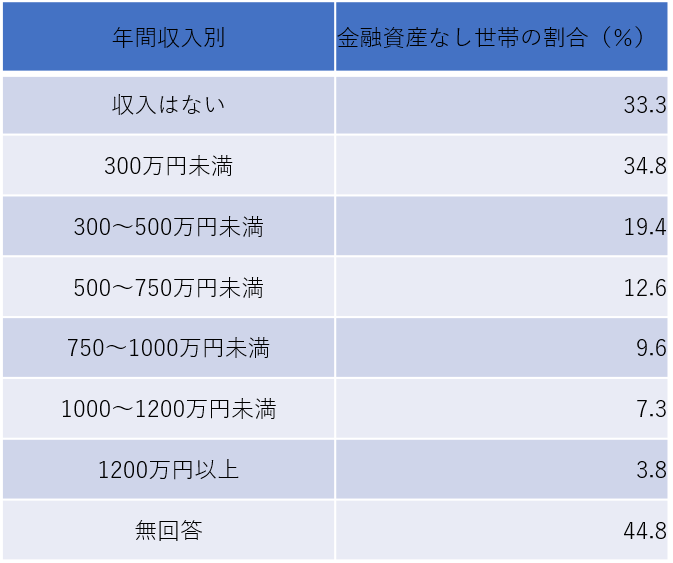

他にも、「年収が高い=貯蓄もたっぷりある」とは言い切れないデータがあります。金融広報中央委員会の『平成30年(2018年) 家計の金融行動に関する世論調査[二人以上世帯調査]』を参照してみましょう。

この調査によれば、「預貯金や有価証券、保険などの金融商品をいずれも保有していない世帯」は全体の1.6%。年収別に細かく見ていくと、年収1000万円以上の世帯にも「金融資産なし世帯」があることが分かります。(本調査の金融資産には預貯金や保険、有価証券や株券などを含みます)。

さらに、「金融資産なし世帯」を「預貯金以外の金融商品や運用または将来の備えを保有しない世帯」と定義した場合は、以下のように様相が変わってきます。

3/3

これを見ると、1000万円以上の年間収入がある世帯でも、「11.1%」は金融資産を保有していないことが判明。この調査では、銀行口座に残高があっても、運用や将来の備えがないと「金融資産ゼロ世帯」としてカウントしていますが、「10世帯に1世帯で余剰資産としての貯蓄がない」という状況には、少々驚いた方も多いのではないでしょうか。

年収1000万円あっても、支出が多ければ当然ながら貯蓄は増えていきません。お金持ちになるためには「年収を高くすること」と同様かそれ以上に、「賢いお金の貯め方・使い方」が重要な鍵を握っているといえるでしょう。

ちょうどいいお金の貯め方とは

とはいえ、頑張って働いた分、好きなものに使いたいと思うのも当然のこと。貯蓄を増やすために節約と我慢ばかりの毎日を過ごしていれば、仕事のモチベーションも下がりますし、ストレスも増大するでしょう。

コツコツと収入を上げても、1年間頑張って100万円貯めたとしても、ストレスが限界に来てパーッと使ってしまった、なんてことがあれば、元も子もないですよね。そういった事態を防ぐためにも、「ちょうどいいお金の貯め方=無理のない貯蓄方法」を心得ることが重要になってきます。

ポイントは、本当に必要なものとそうでないものを見極め、メリハリをつけてお金を使うこと。

例えば、将来に役立つ自己投資であれば、お金をかける価値は十分にあるでしょうし、忙しくて心身の負担が増大しているならば、家事代行サービスなどを利用するのも、有意義なお金の使い方と言えるでしょう。クレジットカードをひんぱんに利用していて負債が減らない人は、デビットカードの導入を検討してみるのもひとつです。

また子どもがいる世帯の場合、周りと比べたり、お金をかけることが愛情と考えてしまったりで、子ども関係のものにお金を使いすぎているケースもあります。

子どもの成長はあっという間。「洋服や学用品は、レンタルや中古・お下がりを利用する」けれど、その分、「習いごとは子どものしたいことをさせる」などとメリハリをつけて、「我が家のルール」のもとで上手にお金を使っていくのがおすすめです。

お金持ちとは、「自己管理の達人」のこと

このように見てくると、「自己管理が上手い人=お金持ちになれる人」と言えるかもしれません。

実際、富裕層や超富裕層に分類される“真のお金持ち”ほど、お金を非常に大切にするといわれています。見栄や一時の欲求のためにお金を使うようなことはせず、おごった態度を取ったり、気分の波に踊らされたりすることもない一方で、「ここぞ」という部分への投資は惜しまない。その姿勢は、まさに“自己管理の達人”といえるでしょう。

「年収がそこまで高くないから無理だ」と諦めず、上手に使って上手に貯蓄していけば、お金持ちへの道が拓けていく可能性も。皆さんも、まずは「自分にとってちょうどよいお金の貯め方」を見つけることから、始めてみてはいかがでしょうか。

【参考】

『野村総合研究所、日本の富裕層は127万世帯、純金融資産総額は299兆円と推計』㈱野村総合研究所

『家計調査報告(貯蓄・負債編)-2018年(平成30年)平均結果-(二人以上の世帯)』総務省統計局

『平成30年(2018年) 家計の金融行動に関する世論調査[二人以上世帯調査]』知るぽると

【ご参考】貯蓄とは

総務省の「家計調査報告」[貯蓄・負債編]によると、貯蓄とは、ゆうちょ銀行、郵便貯金・簡易生命保険管理機構(旧郵政公社)、銀行及びその他の金融機関(普通銀行等)への預貯金、生命保険及び積立型損害保険の掛金(加入してからの掛金の払込総額)並びに株式、債券、投資信託、金銭信託などの有価証券(株式及び投資信託については調査時点の時価、債券及び貸付信託・金銭信託については額面)といった金融機関への貯蓄と、社内預金、勤め先の共済組合などの金融機関外への貯蓄の合計をいいます。

LIMO編集部