2. みんなの貯蓄事情【単身世帯・二人以上世帯】20歳代~70歳代の平均貯蓄額

金融経済教育推進機構が実施した「家計の金融行動に関する世論調査」から、20歳代から70歳代までの年代別の貯蓄額(金融資産の保有額)を見ていきます。

※本調査での貯蓄額には、普段の入出金や引き落としに備えた普通預金の残高は含まれていません。

※本調査での貯蓄額には、将来のために備えている預貯金のほか、投資信託、株式、債券、金銭信託、個人年金保険、生命保険、損害保険などが含まれています。

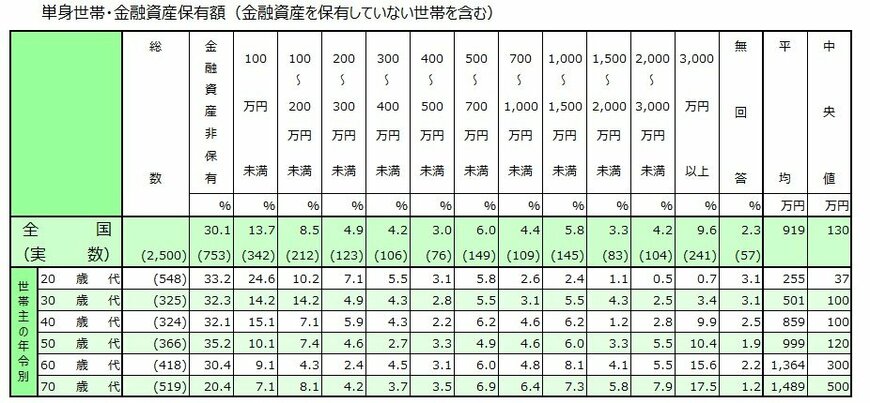

2.1 単身世帯の「貯蓄額(平均値・中央値)」と「金融資産保有額ごとの世帯割合」

まずは単身世帯の貯蓄額について見ていきましょう。

【単身世帯・20歳代〜70歳代】貯蓄額の平均値・中央値

- 20歳代:平均値255万円・中央値37万円

- 30歳代:平均値501万円・中央値100万円

- 40歳代:平均値859万円・中央値100万円

- 50歳代:平均値999万円・中央値120万円

- 60歳代:平均値1364万円・中央値300万円

- 70歳代:平均値1489万円・中央値500万円

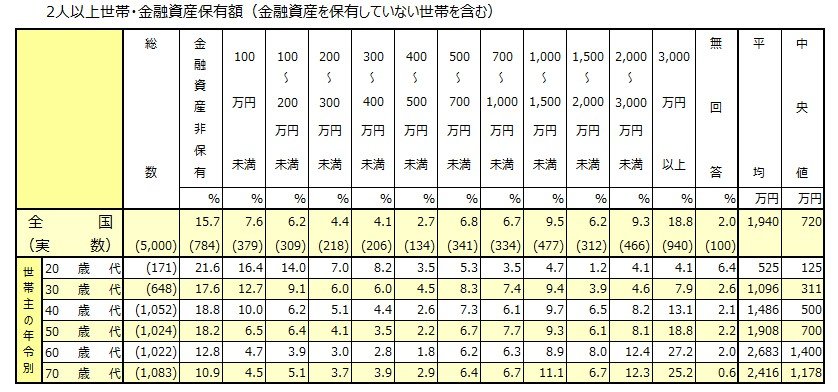

2.2 二人以上世帯の「貯蓄額(平均値・中央値)」と「金融資産保有額ごとの世帯割合」

続いて、二人以上世帯の貯蓄額は次の通りです。

【二人以上世帯・20歳代〜70歳代】貯蓄額の平均値・中央値

- 20歳代:平均値525万円・中央値125万円

- 30歳代:平均値1096万円・中央値311万円

- 40歳代:平均値1486万円・中央値500万円

- 50歳代:平均値1908万円・中央値700万円

- 60歳代:平均値2683万円・中央値1400万円

- 70歳代:平均値2416万円・中央値1178万円

平均値は一部の富裕層が引き上げるため高めに出ます。より実感に近いのは「中央値」です。

働き盛りの年代でも、意外と備えが十分でない現状が見て取れます。

3. 月にいくら貯めればいい?毎月の貯蓄目安

では、実際にどの程度を貯蓄に回せばよいのか、目安を確認していきましょう。

金融経済教育推進機構「家計の金融行動に関する世論調査 2025年」によると、20歳代〜70歳代の単身世帯では、年間手取り収入のうち預貯金に回している割合は16〜23%程度となっています。

- 20歳代:19%

- 30歳代:18%

- 40歳代:17%

- 50歳代:16%

- 60歳代:20%

- 70歳代:23%

※金融資産保有世帯のうち金融資産に振り分けた世帯

また、二人以上世帯では、年間手取り収入のうち預貯金に回している割合は16〜18%と大きな差は見られず、安定した水準で推移しています。

- 20歳代:17%

- 30歳代:18%

- 40歳代:18%

- 50歳代:17%

- 60歳代:17%

- 70歳代:16%

※金融資産保有世帯のうち金融資産に振り分けた世帯

加えて、単身世帯・二人以上世帯ともに運用に回す割合も一定程度確保されており、家計全体のバランスを見ながら資産形成が行われている点が特徴です。

これらのデータから、年代を問わず、手取り収入のおおむね2割前後を目安に貯蓄や投資へ回していくことが、一つの現実的なラインといえるでしょう。

まずは現在の手取り収入をもとに、2割を目安にいくら確保できるかを計算し、先取りで振り分ける仕組みを整えることから始めてみましょう。

4. 貯まる人との違いは「仕組み」と「意識」にある

本記事では、お金が貯まらない人に共通する特徴を紹介してきました。

何事も小さなことからコツコツと…が基本です。無理に大逆転を狙うのではなく、無理なくできるところから始めていきましょう。

例えば、帰り道にコンビニで買い物が習慣になっている方は、その分を毎日の小銭貯蓄に回してみるなど、小さな我慢が将来の大きな成果になって帰ってきます。

普段の生活で貯蓄に回すことが難しい方は、先取り貯蓄をしてみてもいいかもしれません。お給料が入ったら、使う前に貯める。これを意識してみましょう。