4. 子ども・子育て支援金の「実質負担ゼロ」と「免除」はどういう仕組み?

こども家庭庁「子ども・子育て支援金制度について」によると、政府は「実質的な追加負担は生じない」としています。

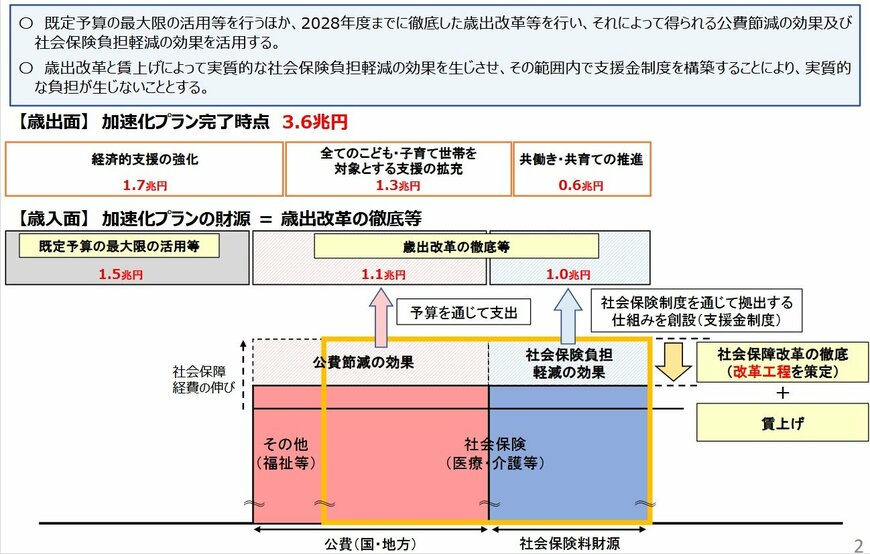

具体的には、医療や介護の無駄を見直す改革(歳出改革)によって、本来増えるはずだった保険料の伸びを抑え、その抑制分を支援金の財源に充てる仕組みです。

ただし、給与明細には「子ども・子育て支援金」が天引きされる形で表示されます。

一方で、「他の保険料の上昇が抑えられた」ことは見えにくいため、実感としては負担が増えたと感じる場合もあるかもしれません。

また、「子育て世帯への配慮」として、会社員が産休・育休を取得している期間は、現行の社会保険料と同様に支援金の支払いも免除される仕組みです。

家計を見直したり、ライフスタイルに合った方法で資産形成を考えたりするなど、「今の生活」だけでなく「将来の暮らし」も見据えておくことが大切です。

5. 参考:年代別に見る「住宅ローン」平均残高はいくら?

住宅ローンを組む際、「退職までに繰り上げ返済できるだろう」「退職金で対応できるだろう」と漠然と考えている人も少なくありません。

J-FLEC(金融経済教育推進機構)の「家計の金融行動に関する世論調査 2025年」をもとに、住宅ローン残高の平均を確認してみましょう。

5.1 単身世帯:住宅ローン残高(平均)

- 20歳代:158万円

- 30歳代:413万円

- 40歳代:232万円

- 50歳代:547万円

- 60歳代:299万円

- 70歳代:348万円

5.2 二人以上世帯:住宅ローン残高(平均)

- 20歳代:919万円

- 30歳代:1916万円

- 40歳代:1651万円

- 50歳代:1117万円

- 60歳代:697万円

- 70歳代:474万円

とくに二人以上世帯の60歳代は、住宅ローン残高の平均が約700万円となっており、老後を迎える時期でも返済負担を抱えている状況がうかがえます。

6. この機会に家計の見直しをしておこう

本記事では、子ども・子育て支援金について、保険制度ごとに年収別の負担額の目安を示した試算結果を紹介しました。

政府は実質的な追加負担は生じないとしていますが、給与明細上は新たな控除項目として見えるため、手取りが減ったと感じる人もいるかもしれません。

こうした制度変更のタイミングこそ、毎月の収支や固定費、将来必要となる資金を見直す好機です。

目先の負担だけでなく、中長期の暮らしまで視野に入れ、無理のない家計設計を進めていくことが大切でしょう。

参考資料

- こども家庭庁「子ども・子育て支援金制度について」

- こども家庭庁「子ども・子育て支援金制度のQ&A」

- こども家庭庁「医療保険制度ごとの年収別試算はこちら」

- J-FLEC(金融経済教育推進機構)「家計の金融行動に関する世論調査 2025年」

鶴田 綾