新年度を迎え、人事異動や昇給・昇格などをきっかけに、自分の収入や資産状況について改めて考えている方も多いのではないでしょうか。

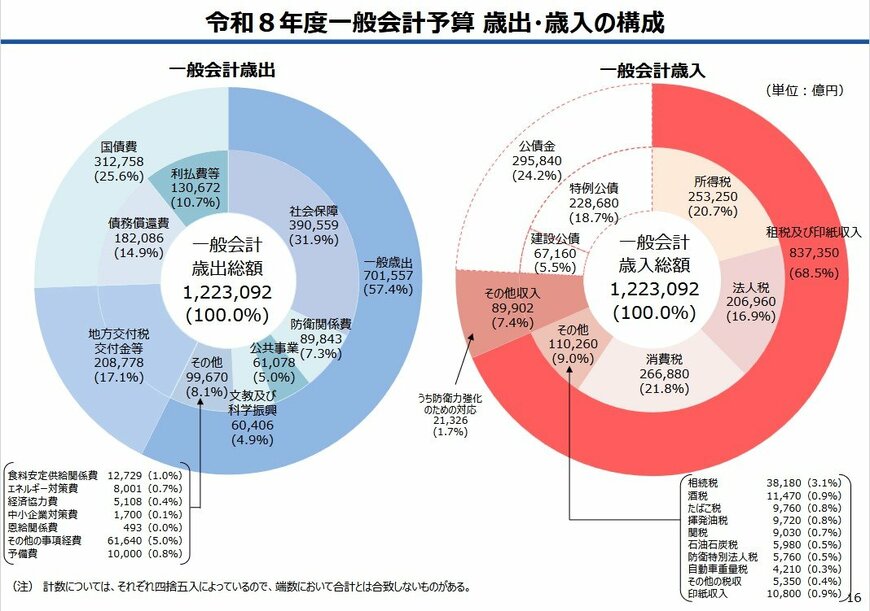

2026年4月、高市政権のもとで成立した令和8年度一般会計予算は、過去最大の122兆3092億円に達しました。

国債利払い費の増大や9兆円を突破した防衛費など、膨らみ続ける国家予算。しかし驚くべきことに、日本には「たった一握りの世帯だけで、この巨大な国家予算を丸ごとカバーできてしまうほどの資産」を持つ人々が存在します。

ここでは、銀行員時代に多くの富裕層のお客さまと向き合ってきた筆者が、ピラミッドの頂点にいるのはどんな人なのか、その驚きの実態と共通する行動習慣を紹介します。

1. 【富裕層ピラミッドの頂点】国家予算122兆円を凌駕する11.8万世帯の「経済的インパクト」

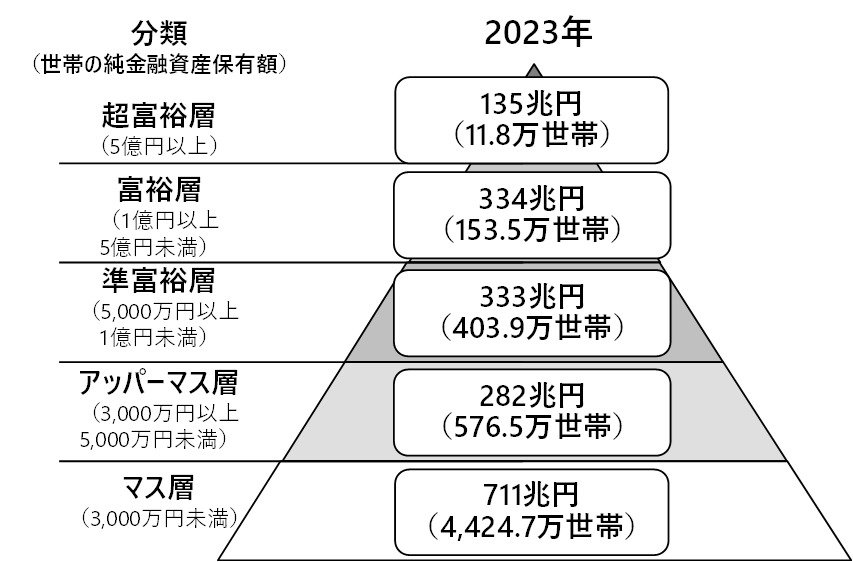

野村総合研究所によると、2023年時点での純金融資産保有額の階層別世帯数と資産規模は以下のとおりです。

- 超富裕層(5億円以上):11万8000世帯/135兆円

- 富裕層(1億円以上5億円未満):153万5000世帯/334兆円

- 準富裕層(5000万円以上1億円未満):403万9000世帯/333兆円

- アッパーマス層(3000万円以上5000万円未満):576万5000世帯/282兆円

- マス層(3000万円未満):4424万7000世帯/711兆円

超富裕層の11.8万世帯という数は、日本の全世帯の中でわずか0.2%、つまり「500世帯の中にたった1世帯」しか存在しない極めて稀な存在です。

彼らが保有する135兆円という資産は、過去最大を更新した令和8年度の国家予算(約122兆円)を10兆円以上も上回っており、まさに日本の経済を根底から支える「ピラミッドの頂点」としての圧倒的な重みを持っています。

1.1 純金融資産とは?〜本当の資産を知ろう〜

純金融資産とは、預貯金や株式といった「金融資産の合計」から、住宅ローンなどの「負債の合計」を差し引いた金額を指します。つまり、今の借金をすべて返済した後に手元に残る、「すぐに動かせる実質的なお金」がいくらあるかを表しています。

よく似た言葉の「総資産」とは違い、現金化しにくいマイホームや車といった実物資産を含めずに計算するのが特徴です。見た目の資産額だけでなくマイナスの負債もしっかり考慮するため、家計の本当のゆとりや経済的な健全性を正しく測るための大切な指標として使われています。

数字だけを見ると、ピラミッドの頂点は遠く感じるかもしれません。しかし、今まさに土台となる「マス層」にいる方であっても、正しい知識を持ち、着実にステップアップしていくためのヒントは必ずあります。

では、実際に多くの資産を築いている方々には、どのような共通点があるのでしょうか。元銀行員の私が間近で見てきた、今日から取り入れられる『お金に好かれる人の特徴』をくわしく紹介していきましょう。

2. 【元銀行員が解説】「お金に好かれる」のはどんな人?共通した特徴3選

筆者は元銀行員でしたが、窓口や資産運用の相談を通じて、数多くの「超富裕層」と呼ばれる方々を間近で見てきました。 そこで気づいたのは、彼らには共通する独特の思考回路や、お金に対する向き合い方があるということです。

2.1 お金に好かれる人の特徴(1)時間対効果を意識してお金を使う

お金に好かれる人は、お金と同じくらい「時間の価値」も重視しています。そのため、多少コストがかかっても時間を節約できるものにはお金を惜しみません。

銀行員時代によく感じたのは、資産の多い方ほど「手間をお金で解決する」判断が早いということです。

時間をかけて節約するよりも、効率的な方法にお金をかけて浮いた時間を収入や自己投資に充てることを重視しており、まさに「タイムイズマネー」を実践しているといえるでしょう。

2.2 お金に好かれる人の特徴(2)感情的な浮き沈みでお金の使い方が変わらない

「仕事のストレスでつい衝動買いをしてしまった」「臨時収入が入った嬉しさで無駄遣いが多くなってしまった」…多くの方がこうした経験があるかもしれません。

しかし、お金に好かれる人はそのときの感情によってお金の使い方が変わることがありません。

長く資産形成に取り組んでいくにあたって、支出が安定していることは大きな武器になります。気分によって財布の紐が締まったり緩んだりしていては、なかなか資産も育ちません。