4月を迎え、新年度がスタートしました。日銀が金融政策の変更を発表したこともあり、変動金利で住宅ローンを組んでいる方の中には、今後の金利の動向を気にされている方も多いのではないでしょうか。

「もし金利が上がったら、毎月の支払額は一体いくら増えるのだろう」という不安は、多くの方が抱えているかもしれません。

金利がいつ、どの程度上昇するのかを正確に予測することは、金融の専門家であっても非常に困難です。

だからこそ、万が一金利が上昇した際に「自分の家計は耐えられるのか」を事前にシミュレーションしておくことが、今、とても重要になっています。

この記事では、ローン残高3000万円で、残りの返済期間が5年から30年のケースを想定し、金利が0.5%から2.0%上昇した場合に月々の返済額がどのくらい増えるのかを具体的に試算します。

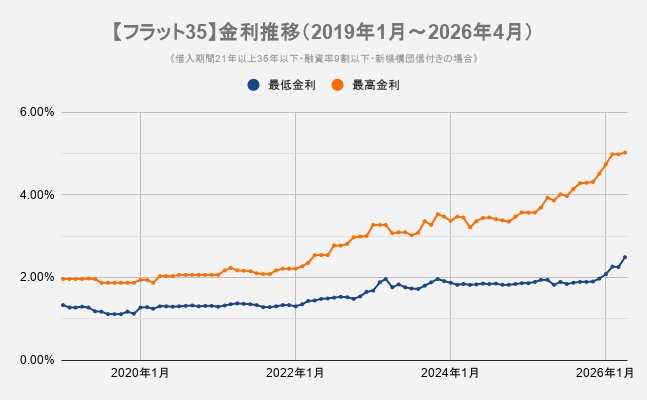

1. 固定金利の指標「フラット35」の金利推移をチェック

最初に、固定金利の動向を知る目安となる「フラット35」の金利推移を見ていきましょう。

最低金利・最高金利

- 2019年1月:1.330% 1.960%

- 2020年1月:1.270% 1.940%

- 2021年1月:1.290% 2.060%

- 2022年1月:1.300% 2.210%

- 2023年1月:1.680% 3.270%

- 2024年1月:1.87% 3.37%

- 2025年1月:1.86% 3.57%

- 2026年1月:2.08% 4.74%

- 2026年4月:2.49% 5.02%

グラフからもわかるように、固定金利はすでに上昇トレンドに入っています。

「変動金利が上昇してから固定金利に切り替えよう」と考えていると、その時点では固定金利がさらに上昇しており、選択肢が狭まってしまう可能性も考えられます。