2. 当期利益85%減の正体は「繰延税金資産」の取り崩し

なぜ、これほどまでに最終的な利益が減少してしまったのでしょうか。その謎を解く鍵は、決算説明会資料に記載された「将来見通しを精査した結果、繰延税金資産の取り崩し額が想定を上回った」という一文にあります。

株式投資の初心者にとって、「繰延税金資産」という言葉は聞き慣れない専門用語かもしれません。

泉田氏はこの仕組みを、税金の「前払い」と「将来の払い戻し」という概念を用いて分かりやすく解説します。

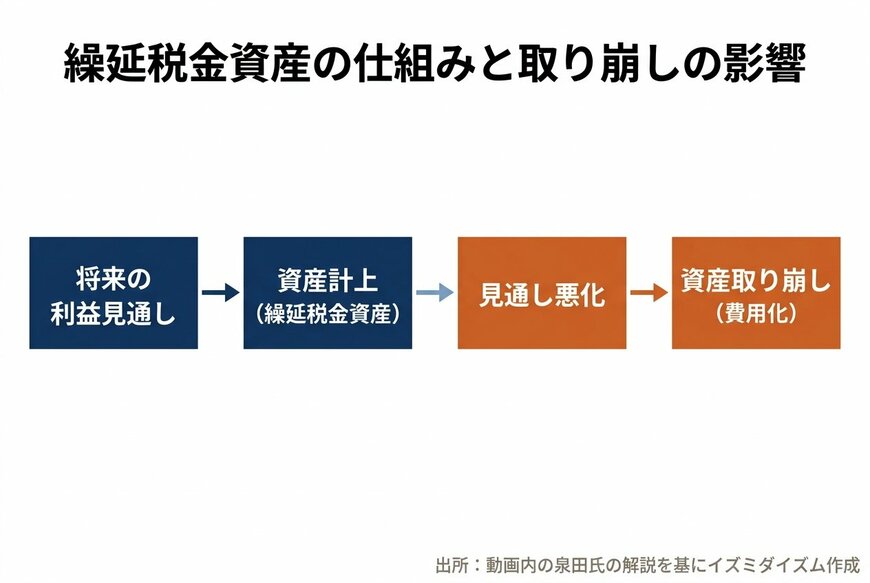

企業は、本来支払うべきだと考えている税額よりも、税務署のルールによって一時的に多く税金を納めなければならないケースがあります。この時、払いすぎた分の税金は「将来、利益が出た時に税負担が軽くなる(戻ってくる)権利」として、貸借対照表(バランスシート)に「資産」として計上することが認められています。

これが繰延税金資産の正体です。

しかし、この資産には大きな落とし穴があります。それは、「将来、しっかりと黒字を出して税金を払う状態になる」という企業側の見通しが絶対条件になっているという点です。

「全ては見通しに基づいている。株価は『期待値』って言っているけど、この繰延税金資産は見通しなんです」と泉田氏は語ります。

もし、事業環境の悪化などで将来の業績見通しが下方修正され、「今後、十分な利益が出ないかもしれない」と判断された場合、将来の税金負担を軽くする権利そのものが無意味になってしまいます。

そうなると、監査法人から資産として認めることができないと判断され、計上していた資産をゼロにする処理を行わなければなりません。

「僕は『張子の虎』って言っています。もちろん見通し通りになれば戻ってくるのでそれはそれでいいんだけども、あくまでも見通しなので」

あくまで将来の業績見通しに依存するという意味での例えですが、泉田氏が「張子の虎」と表現するように、実体のない見通しに依存した資産であるため、前提が崩れると一気に費用として計上され、損益計算書上の利益を大きく押し下げる要因となります。

これが、当期利益が85%も減少した最大の理由です。

ただし、ここで投資家として冷静に見極めなければならない重要なポイントがあります。それは、この利益の減少が「実際に会社の金庫から現金が失われたわけではない」ということです。

「キャッシュフロー上、お金が出たり戻ったりする話ではないので、キャッシュフロー上のインパクトはないんですよ」

つまり、利益が激減して見えるのはあくまで会計上のルールに則った処理の結果(数字のマジック)であり、会社の実態としての資金繰りが急激に悪化しているわけではないのです。

繰延税金資産の仕組みと取り崩しの影響2/4

出所:動画内の泉田氏の解説を基にイズミダイズム作成