4月に入り、新年度がスタートしました。新たな生活を始める方も多く、将来のお金について改めて考える時期かもしれません。

老後の生活を考えるうえで気になるのが生活費です。

総務省統計局が公表した「家計調査報告 家計収支編 2025年(令和7年)平均結果の概要」によると、65歳以上の夫婦のみの無職世帯では、1カ月あたり▲4万2434円の赤字となっています。

また、同条件の単身世帯でも▲2万9980円の赤字という結果でした。

公的年金の額は物価変動などを考慮して毎年度見直されますが、2026年4月からは国民年金が前年度比で1.9%、厚生年金が2.0%の増額となりました。

しかし、同期間の物価上昇率は3.2%だったため、実質的には年金の価値は目減りしている状況です。

年金額の改定が物価の上昇ペースに追いついていないことから、65歳以上の方々の家計における赤字は、今後さらに拡大する可能性も考えられます。

不足する生活費を補うためには貯蓄が重要になりますが、現在の60歳代は一体どのくらいの貯蓄を保有しているのでしょうか。

本記事では、60歳代の貯蓄額について平均値と中央値の両方から実態を探ります。

あわせて、思ったほど貯蓄が増えない人と、計画的に貯蓄を増やしている人の違いについても考えていきましょう。

1. 60歳代・単身世帯の貯蓄額はいくら?平均と中央値から実態を分析

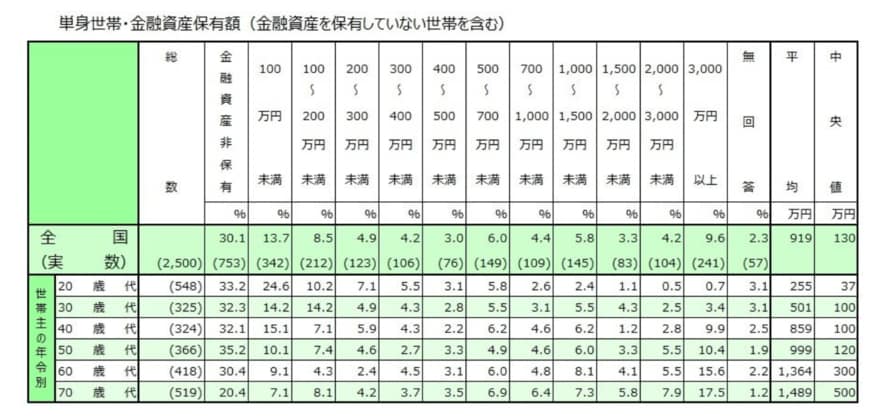

まずは、金融経済教育推進機構の「2025年家計の金融行動に関する世論調査」を基に、60歳代単身世帯の貯蓄額から見ていきましょう。

1.1 60歳代単身世帯の平均貯蓄額は1364万円、中央値は300万円

- 平均:1364万円

- 中央値:300万円

60歳代単身世帯の平均貯蓄額は1364万円であるのに対し、より実態に近いとされる中央値は300万円と、両者には約1000万円もの開きがあります。

詳細を見ると、金融資産を全く保有していない世帯が約3割にのぼる一方、3000万円以上の資産を持つ世帯も15.6%存在しており、貯蓄額の二極化が進んでいる様子がうかがえます。

参考として、他の年代の単身世帯における平均値と中央値も見てみましょう。

1.2 参考:30歳代単身世帯の貯蓄額

- 平均:501万円

- 中央値:100万円

1.3 参考:40歳代単身世帯の貯蓄額

- 平均:859万円

- 中央値:100万円

1.4 参考:50歳代単身世帯の貯蓄額

- 平均:999万円

- 中央値:120万円

どの年代を見ても平均値と中央値には乖離があり、特に中央値は100万円から120万円の範囲に留まっています。