金融資産が多くなると金融資産額と金融リテラシーとの関係は弱まる

前回、2016年に金融広報中央委員会が行った「金融リテラシー調査」中の金融リテラシークイズを、フィデリティ退職・投資教育研究所が2018年12月に実施した高齢者の金融リテラシー調査(回答者65歳から79歳までの1万1960人)でも取り入れて、その水準と他の設問の結果をクロス分析していることをお伝えしました。

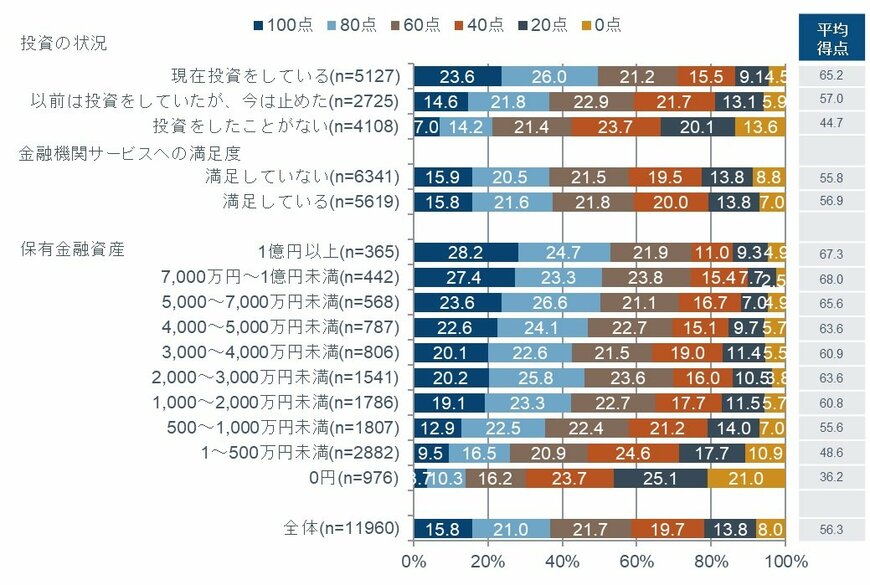

それをもとに、保有する金融資産の大きさと金融リテラシークイズの得点の関係を分析してみました。すると「金融資産が0円」の人は30点台半ば、「500万円未満」の人で40点台半ば、「500-1000万円未満」の人で50点台半ば、「1000万円を超える」人では60点を超えるという結果になりました。「金融資産があるから、金融リテラシーが高い」という関係は比較的納得できそうです。

しかし金融資産1000万円を超えると、その関係は一気に変わります。金融資産が1億円以上の人でもリテラシークイズの得点は60点台のままなのです。すなわち、1000万円未満の金融資産の場合には、かなり明確に金融リテラシーが低いことが窺えるものの、1000万円を超えると、そこから先は資産規模が大きくなっても金融リテラシーにあまり影響を与えていないといえるようです。

投資をしている人ほど金融リテラシーが高い

金融リテラシークイズの結果と投資にも関係があります。「現在投資をしている人」が65.2点、「以前投資をしていたが今はやめた人」が57.0点、「これまで投資をしたことがない人」が44.7点で、投資をしている人の金融リテラシーが相対的に高いことを示しています。

この関係を「金融リテラシーが高い人ほど、投資をしている」と読むこともできますし、だから金融教育は必要だともいえるでしょう。しかしその逆もあり得るのではないでしょうか。

『金利に対する理解力の弱さが目立つ高齢者~金融リテラシークイズの結果から』の記事で紹介した通り、金融リテラシーが単なる金融の知識だけではなく、お金に関する「生活力」と理解すると、「投資をすることで金融リテラシーが高くなっている」という可能性も否定できません。たとえば、若い人よりも高齢者の金融リテラシーの方が総じて高かったのは、お金に関する様々なことを経験しているからという見方ができるわけです。

金融機関のサービスへの満足度と金融リテラシーは関係なし

金融機関の提供するサービスに対して「満足している」と回答した人のクイズの得点は56.9点で、「満足していない」と回答した人は55.8点でした。一般に「金融リテラシーの高い人ほど金融機関のサービスに対して厳しい見方をする」とすれば、「満足していない」人の金融リテラシーは高くてもいいはずです。

また逆に「金融機関は資産を多く持っている人や投資をしている人を優遇している」と仮定すると、金融リテラシーが高い人が投資をしていて、金融機関がそういう人を優遇しているとすれば、金融機関のサービスに「満足している」人ほどリテラシーが高くなるかもしれません。ただ結果は、どちらの仮定も証明できていません。

金融リテラシーに関するこうしたいくつかのデータを積み上げていくと、やはり“お金に関する経験”、それが成功体験であったり、失敗であったりといった実体験が、金融リテラシーを作り上げていくように思われます。

高齢者の金融リテラシー (単位:%)1/1

出所:フィデリティ退職・投資教育研究所、高齢者の金融リテラシー調査(2018年12月実施)

注:金融リテラシークイズの得点は、金融広報中央委員会 金融リテラシー調査2016の金融リテラシークイズをそのまま活用して設問とし正解の点数を算出している。

<<これまでの記事はこちらから>>

合同会社フィンウェル研究所代表 野尻 哲史