高齢者のお金に関する「生活力」

リテラシーという言葉は「読解記述力」とか「識字力」といった意味を持っており、金融リテラシーといえば、単なる金融知識ではなく、お金に関する「生活力」と理解する方がいいように思います。

その力を推し量るのは簡単ではありませんが、2016年に金融広報中央委員会が行った「金融リテラシー調査」では、多角的な分析がなされています。その内容は、「知るぽると」に収載されていますので、詳しく知りたい方はご参照願います。

ところで、この調査の中で行われている、金融リテラシークイズをフィデリティ退職・投資教育研究所が2018年12月に実施した高齢者の金融リテラシー調査(回答者65歳から79歳までの1万1960人)でも取り入れて、その水準と他の設問の結果をクロス分析しています。

金利に対する理解が不足している高齢者

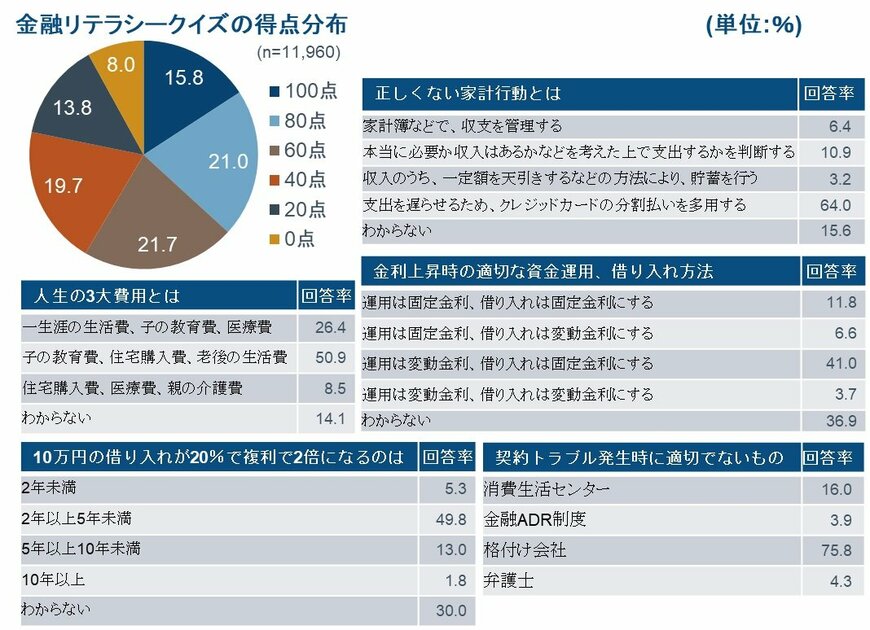

5つのクイズは選択問題で、正解に20点ずつの配点をして、合計を計算します(下のグラフを参照)。1万1906人の平均点は56.3点で、金融広報中央委員会が行った調査の結果(60代で58.6点、70代で56.7点)と整合的でした。

ちなみに、金融広報中央委員会の調査では18歳以上で実施しており、年代別の得点は、18歳から29歳までの平均は41.7点、30代が48.4点、40代51.2点、50代56.5点でした。年齢が上がるほどに点数が上がっており、明らかにお金に関する「生活力」は年齢とともに高まっていることを示しています。

その一方で、高齢者が「金利」に対する「生活力」が低いこともわかります。フィデリティ退職・投資教育研究所の調査結果で、5つのクイズの正解率をみると「契約トラブルへの対応」が75.8%と高く、「金利上昇時の運用・借り入れ」が41.0%と最も低くなっています。

特に金利に関しては単に、「金利上昇時の運用・借り入れ」と「複利の理解」の正解率が低いというだけではなく、その2つに関する「わからない」との回答が多いことが気にかかります。

高齢者にとって、「金利」をしっかり理解できることは、「金融リテラシー」を向上させるための重要なポイントといえます。

1/1

出所:フィデリティ退職・投資教育研究所、高齢者の金融リテラシー調査(2018年12月実施)

注:金融リテラシークイズの得点は、金融広報中央委員会 金融リテラシー調査2016の金融リテラシークイズをそのまま活用して設問とし正解の点数を算出している。

<<これまでの記事はこちらから>>

合同会社フィンウェル研究所代表 野尻 哲史