2. 知っておきたい「控除」の基本

住民税を計算する際は、控除についての理解が欠かせません。住民税は、前年の所得をもとに算出します。この所得を計算する際に用いるのが、控除という仕組みです。

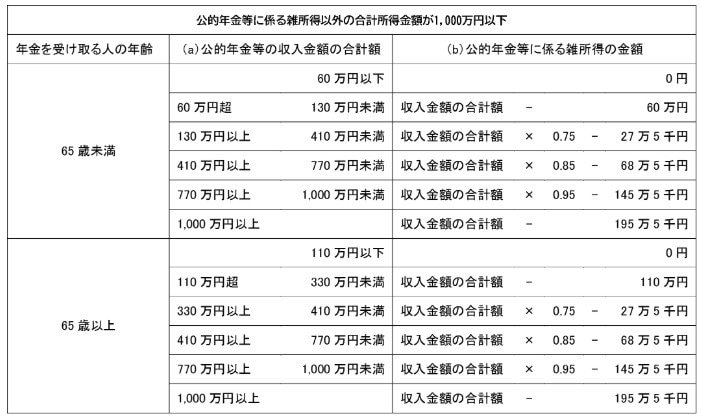

所得は、収入金額から各種控除額を差し引いて計算します。年金収入に対して適用されるのは「公的年金等控除」です。65歳以上の場合、公的年金等控除として最低でも110万円の控除が適用されます。給与所得に対する控除(給与所得控除)の最低額が65万円ですから、年金収入に対する控除額は比較的大きいといえるでしょう。

単身世帯は所得45万円、夫婦世帯は所得101万円以下でなければ、住民税が非課税になりません。しかし、上記のような控除があるおかげで、実質的に年収155万円または211万円までは、住民税がかからなくなるのです。

次章では、住民税の課税状況を判断する際の扶養の考え方について解説します。