3. 年金からも「税金・社会保険料」が天引きされるので注意

前述のとおり、年金として支給される金額は、表示されている額面どおりに全額が振り込まれるわけではありません。

実際には、税金や社会保険料が差し引かれたうえで支給されるため、手元に残る金額は額面よりも少なくなります。

具体的には、住民税や所得税に加え、介護保険料や医療保険料などが控除され、これらが重なることで受け取れる年金額は減少します。

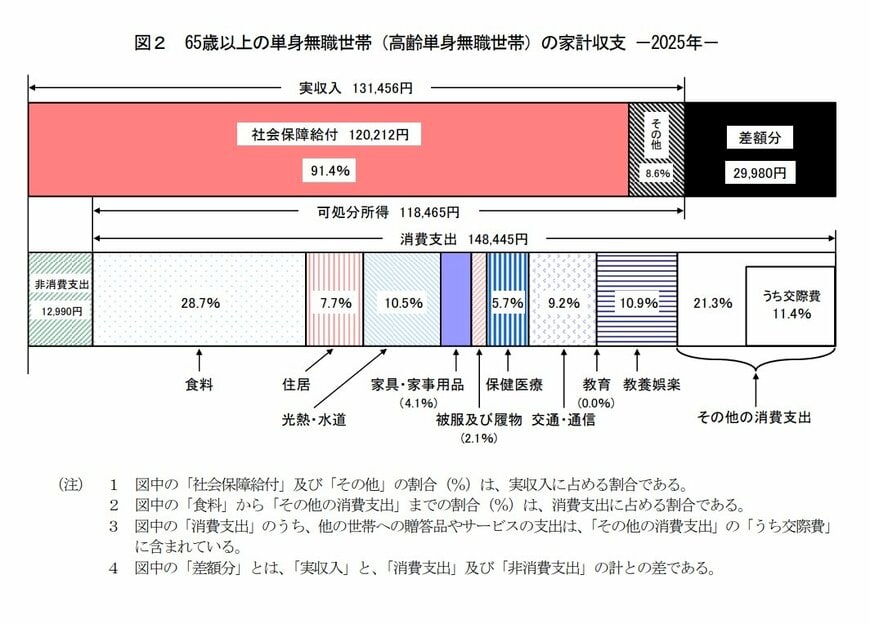

一例として、総務省が公表した「家計調査報告 家計収支編 2025年(令和7年)平均結果の概要」では、単身世帯における平均的な収入と手取り収入が示されています。

【65歳以上 単身無職世帯】

- 実収入:13万1456円

- 可処分所得(手取り収入):11万8465円

- 消費支出:14万8445円

- 毎月の赤字額:2万9980円

上記のデータを見ると、実収入13万1456円に対して、可処分所得は11万8465円となっており、約1万3000円が税金や社会保険料として差し引かれていることが分かります。

この差は決して小さくなく、年金の額面だけを見て生活設計を立ててしまうと、実際の手取りとのギャップに戸惑う可能性があります。

そのため、年金については支給額そのものではなく、実際に使える金額である「可処分所得」を基準に考えることが重要といえるでしょう。

また、2026年4月からは「子ども・子育て支援金」の徴収が始まり、年金を受給している人も対象に含まれる点に注意が必要です。