1. 運用シミュレーション

まずはじめに、月5万円をNISA口座で投資信託への積立投資をした場合と、毎月銀行口座に預金をした場合とで、20年後の資産額の差をシミュレーションしていきます。

今回は、積立投資の利回りを「年利6%」とし、銀行預金による受取利息(税引後)を「年利0.5%」として計算しています。

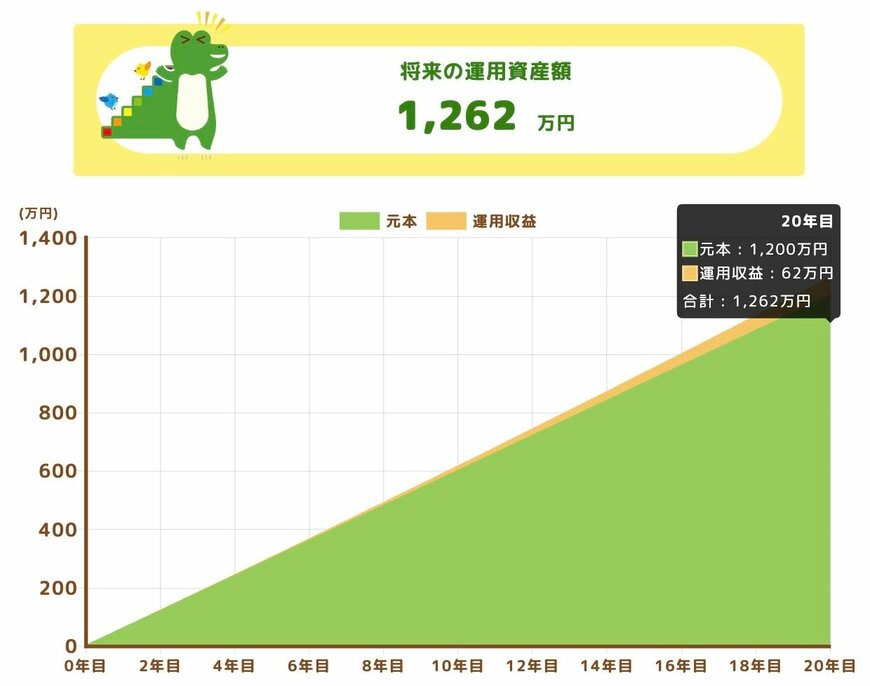

1.1 銀行預金への預け入れ(年利率0.5%)

まずは、「銀行預金」に毎月5万円ずつ積み立てていった場合のシミュレーションです。

【運用結果】

- 元本:1200万円

- 運用収益:62万円

- 最終資産:1262万円

20年間、毎月5万円を預金し続けると元本は1200万円に達します。これに年利0.5%の利息がついた場合、20年後の運用収益は合計で62万円程度です。銀行預金は原則として元本が減ることはないという安心感はあるものの、20年という長い年月で増える金額がわずか62万円にとどまりました。

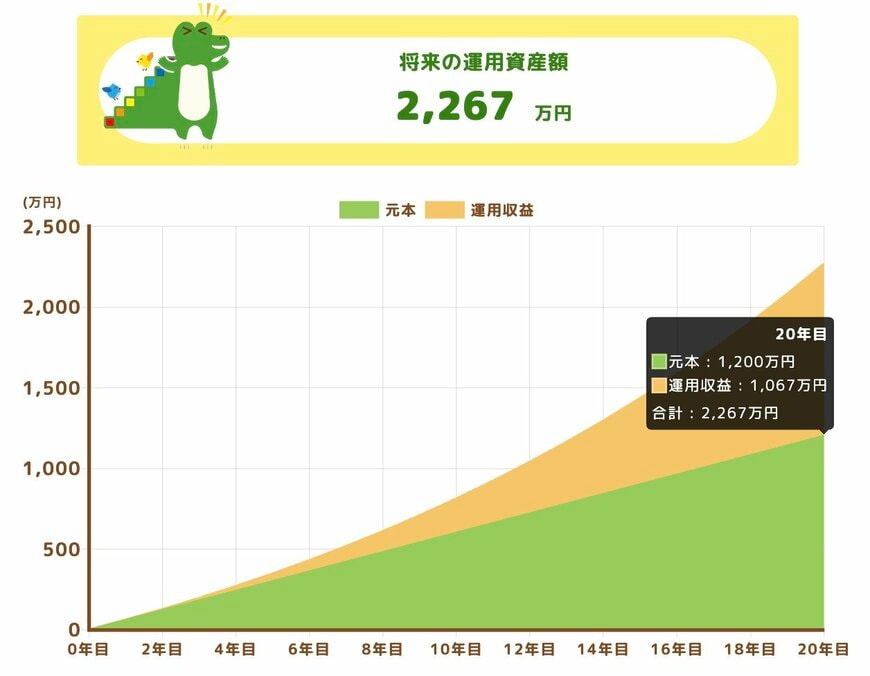

1.2 NISA口座への積立投資(年利回り6%)

次に、同じく毎月5万円をNISA口座を活用して積立投資をした場合のシミュレーションを見てみましょう。

【運用結果】

- 元本:1200万円

- 運用収益:1067万円

- 最終資産:2267万円

積立投資で利回り6%の運用ができた場合、20年後にはなんと1067万円もの利益が生じます。元本の1200万円と合わせると、最終的な資産額は約2267万円にも膨れ上がる計算です。

1.3 「置き場所」による利益差は1000万円以上

シミュレーション結果を比較すると、同じように「毎月5万円」を積み立てていたにもかかわらず、20年後の資産額には1000万円以上の巨大な格差が生じました。

もちろん、積立投資の利回りや銀行の預金金利はあくまでシミュレーション上の一例であり、将来の数値を完全に把握し、確定させることはできません。しかし、世界情勢や景気が20年の期間で順調に推移した場合、NISAによる積立投資における年利回り6%は非現実的な数値ではなく、このような大きな差が発生する可能性があるのです。

一方で銀行預金は、バブル期などの特例的な高金利時代を除けば、近年は超低金利が続いており、今後年利率6%という数値を超える可能性は極めて低いと考えられます。