6. 【老後夫婦世帯】赤字を埋めるもう一つの手段 働きながら年金を受け取るという考え方

年金と貯蓄だけで家計を維持することが難しい場合、一つの選択肢として浮上するのが「働きながら収入を補う」という考え方です。実際、多くのシニア世帯では、貯蓄の取り崩しに加えて就労収入を組み合わせることで、家計の安定を図っています。

6.1 貯蓄だけに頼る家計には限界がある

毎月数万円の赤字であっても、それが長期間続けば貯蓄は確実に減少していきます。とくに物価上昇が続く環境では、支出が想定以上に増え、取り崩しのペースが早まる可能性があります。

一方で、老後は収入を大きく増やすことが難しいため、「今ある資産を減らしながら生活する」状態に不安を感じる人も少なくありません。こうした状況を背景に、収入源を一つ増やすという発想が現実的な対策として注目されています。

6.2 無理のない範囲で収入を補うという選択

近年は、体力や生活スタイルに合わせて働き方を選ぶシニアが増えています。

- 短時間のパート勤務

- これまでの経験を活かした再雇用

- 自営業やフリーランス的な働き方

こうした就労によって月数万円の収入を得るだけでも、家計への影響は小さくありません。たとえば月3万円の収入があれば、平均的な赤字をほぼ解消できる計算になります。

「フルタイムで働く」のではなく、「不足分だけを補う」という考え方が現実的なポイントです。

6.3 働くことで得られるのは収入だけではない

就労のメリットは収入面にとどまりません。

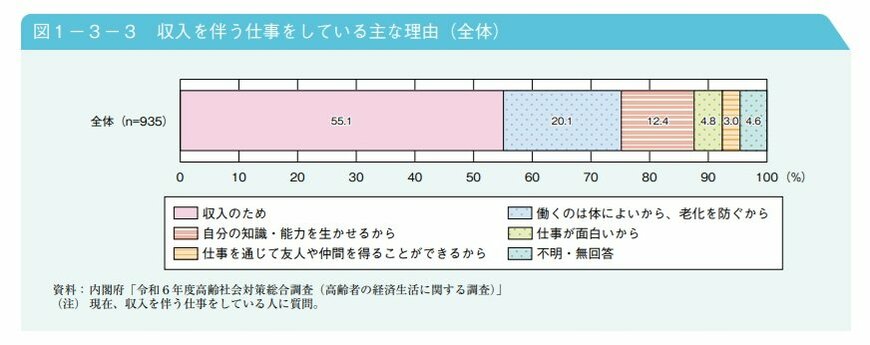

「収入のため」に働いているシニアが多いですが、仕事を通じてやりがいを感じたり、社会と関わりを持ち続けることで孤独に陥りにくく、そして健康にも気を遣うという方も多くいる傾向があります。

高齢者の就労は、

- 社会とのつながりを維持できる

- 生活リズムが整う

- 健康維持につながる

といった側面もあり、結果的に医療費や介護リスクの抑制につながる可能性もあります。

老後の生活を支える手段として、「働くこと」を前向きに捉える人が増えている背景には、こうした複合的なメリットがあります。

6.4 ただし「年金との関係」には注意が必要

一方で、就労収入を得る場合には、公的年金との関係を理解しておくことが欠かせません。

給与や賞与の額によっては、年金の一部が支給停止となるケースがあるためです。特に厚生年金を受給している場合は、収入とのバランスによって受給額が調整される仕組みが設けられています。

そのため、「働けば働くほど得になる」とは限らず、制度の仕組みを踏まえたうえで働き方を考えることが重要です。

こうした就労と年金の関係を具体的に定めているのが、「在職老齢年金制度」です。次章では、その仕組みと最新の見直し内容について詳しく確認していきます。