新年度がスタートする4月、新たな生活を始める方も多い季節となりました。

2026年度の公的年金は、4月分から国民年金が1.9%、厚生年金が2.0%の引き上げとなります。

この改定は、物価上昇率3.2%に対して名目手取り賃金変動率が2.1%だったことを受けたものです。

年金額改定のルールに基づき、2.1%からマクロ経済スライドによる▲0.2%の調整が適用され、国民年金の引き上げ率は1.9%となりました。

物価の上昇に年金額の改定が追いついていない状況は、年金収入を主とする世帯にとって厳しい現実かもしれません。

総務省統計局が2026年3月10日に公表した「家計調査報告家計収支編 2025年(令和7年)平均結果の概要」でも、高齢者世帯の家計は赤字傾向にあることが示されています。

この記事では、60歳代から70歳代のシニア層の貯蓄と生活費の実態を詳しく見ていきます。

また、貯蓄ができる人とできない人の違いについて、3つのポイントを解説します。

1. 60歳代・70歳代単身世帯の貯蓄事情。平均額と中央値はどのくらい?

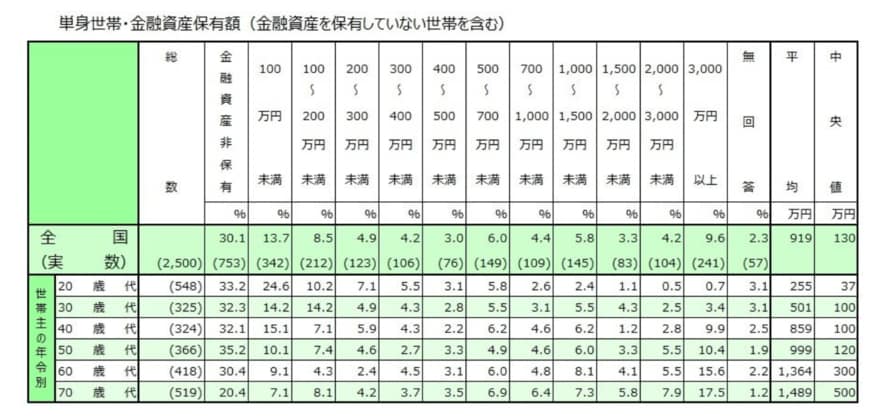

まず、おひとりさま世帯の貯蓄額について、金融経済教育推進機構の「2025年家計の金融行動に関する世論調査」を基に見ていきましょう。

1.1 60歳代・単身世帯の貯蓄状況

- 金融資産非保有:30.4%

- 100万円未満:9.1%

- 100~200万円未満:4.3%

- 200~300万円未満:2.4%

- 300~400万円未満:4.5%

- 400~500万円未満:3.1%

- 500~700万円未満:6.0%

- 700~1000万円未満:4.8%

- 1000~1500万円未満:8.1%

- 1500~2000万円未満:4.1%

- 2000~3000万円未満:5.5%

- 3000万円以上:15.6%

- 無回答:2.2%

- 平均:1364万円

- 中央値:300万円

1.2 70歳代・単身世帯の貯蓄状況

- 金融資産非保有:20.4%

- 100万円未満:7.1%

- 100~200万円未満:8.1%

- 200~300万円未満:4.2%

- 300~400万円未満:3.7%

- 400~500万円未満:3.5%

- 500~700万円未満:6.9%

- 700~1000万円未満:6.4%

- 1000~1500万円未満:7.3%

- 1500~2000万円未満:5.8%

- 2000~3000万円未満:7.9%

- 3000万円以上:17.5%

- 無回答:1.2%

- 平均:1489万円

- 中央値:500万円

平均貯蓄額は1300万円台から1400万円台となっていますが、より実態を反映している中央値は300万円から500万円です。

金額別の分布を見ると、金融資産を保有していない層や、100万円から200万円未満、1000万円から1500万円未満、そして3000万円以上の層で割合が高くなっています。

このことから、貯蓄額には大きな個人差があることがうかがえます。