3. 年金生活で「豊かな節約」を実現する3つのポイント

年金生活における家計管理は、単純に「使わない」ことを目指すのではなく、限られた収入のなかで何に価値を置くかを明確にすることが出発点です。正しい順序で取り組めば、生活の質を落とさずに支出を最適化できます。

3.1 固定費から見直す

節約の効果が最も出やすいのは、毎月必ず発生する固定費です。一度見直しを行えば、その後は特別な努力をしなくても削減効果が継続するため、まずここから手をつけることをおすすめします。

携帯電話料金は、格安SIMへの乗り換えだけで月3000〜5000円の削減になるケースが多くあります。保険についても、子どもが独立した後も高額な死亡保障をそのまま継続していることは珍しくありません。

3.2 「我慢」ではなく「優先順位」をつける

節約という言葉には「あらゆる出費を削る」というイメージがつきまといます。しかし、行き過ぎた節約は生活の質を下げ、かえって健康や意欲に悪影響を及ぼすことがあります。食費を削りすぎて体調を崩せば医療費がかさみ、本末転倒になりかねません。

大切なのは、お金を「使わないこと」ではなく「何に使うかを自分で決めること」です。趣味や旅行など生きがいになる出費などの「活きた支出」は、積極的に確保すべきでしょう。

一方で、惰性で払い続けているサブスクリプションや、習慣的になっている外食の頻度は見直しの余地があります。このような「メリハリ支出」の発想が、年金生活を豊かにするうえで重要です。

3.3 小さな得を積み上げる

大きな出費を一気に減らすことは難しくても、日常のなかにある「小さなお得」を拾い続けることで、年間ベースでは無視できない差が生まれます。

シニア割引・自治体の優待制度・電力会社のシニア向けプランなど、申請や切り替えだけで恩恵を受けられる制度は数多く存在します。こうした積み重ねが年間数万円の差になることも珍しくありません。節約は「大きな決断」よりも「小さな習慣」の方が長続きします。

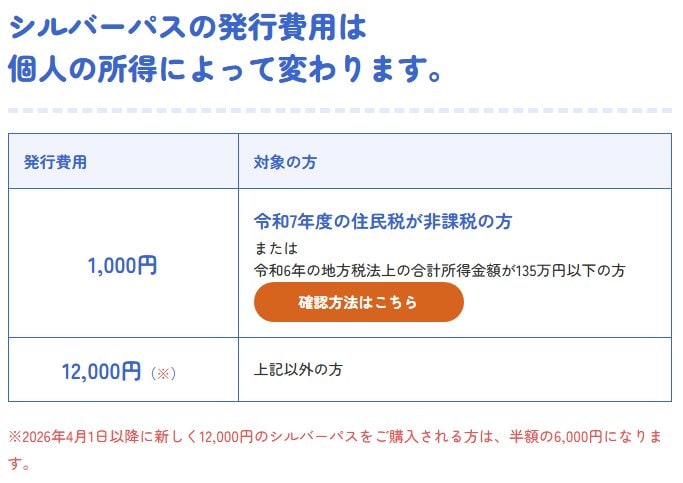

また、多くの自治体では65歳以上~70歳以上を対象にバスや地下鉄の割引、公共施設の無料・割引利用、健康診断の補助など、さまざまな優待サービスを提供しています。

内容は自治体によって異なるため、お住まいの市区町村の窓口やホームページで一度確認しておくだけで、知らないうちに損していた出費を防げます。