1. 日本の公的年金制度|国民年金と厚生年金

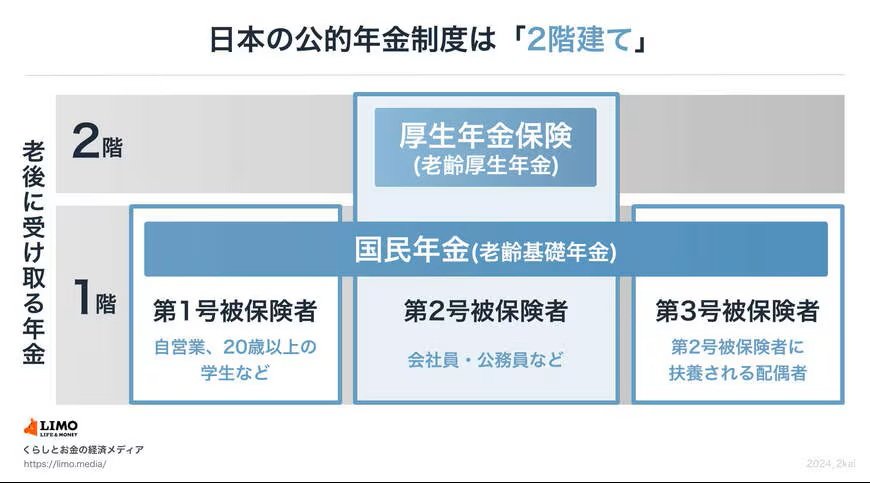

日本の公的年金制度は、「国民年金」と「厚生年金」の2つの年金制度から成り立つ、いわゆる「2階建て構造」と呼ばれる仕組みになっています。

それぞれの役割と特徴を見ていきましょう。

1.1 国民年金(老齢基礎年金)の主な特徴

国民年金は、日本に住む20歳以上60歳未満のすべての人が加入する年金制度です。

自営業者やフリーランス・学生の方は第1号被保険者に分類され、会社員や公務員の方は国民年金と厚生年金の両方に加入する第2号被保険者、第2号被保険者に扶養される配偶者の方は第3号被保険者になります。

国民年金の保険料は1万7920円(令和8年度)で、第1号被保険者は自分で保険料を納めます。

原則40年間(480カ月)保険料を納付すると満額の受給が可能となり、令和8年度の年金額は月7万608円(※満額の場合)です。第2号被保険者の方はこれに上乗せして厚生年金が支給されます。

1.2 厚生年金の主な特徴

厚生年金は、主に会社員や公務員が加入する年金制度です。

厚生年金の保険料は、給与やボーナスを基に算出された標準報酬月額・標準賞与額に保険料率をかけて決定され、事業主と本人が半分ずつ負担します。

厚生年金加入者は、国民年金にも加入していますが、加入先の制度から保険料をまとめて拠出する仕組みになっています。この点は、国民年金の第1号被保険者との大きな違いです。

会社員や公務員の場合、定額部分と報酬比例部分の合計を年金として将来受け取ることになりますが、報酬比例部分に関しては、収入や賞与の額、加入期間に影響を受けます。そのため、それぞれの働き方や収入水準によって受給額に個人差が出やすいのが特徴です。