3. 「実質負担ゼロ」は本当?子ども・子育て支援金の仕組みと免除対象について

少子高齢化が進行する日本において、子育てしやすい環境の整備は重要な課題です。

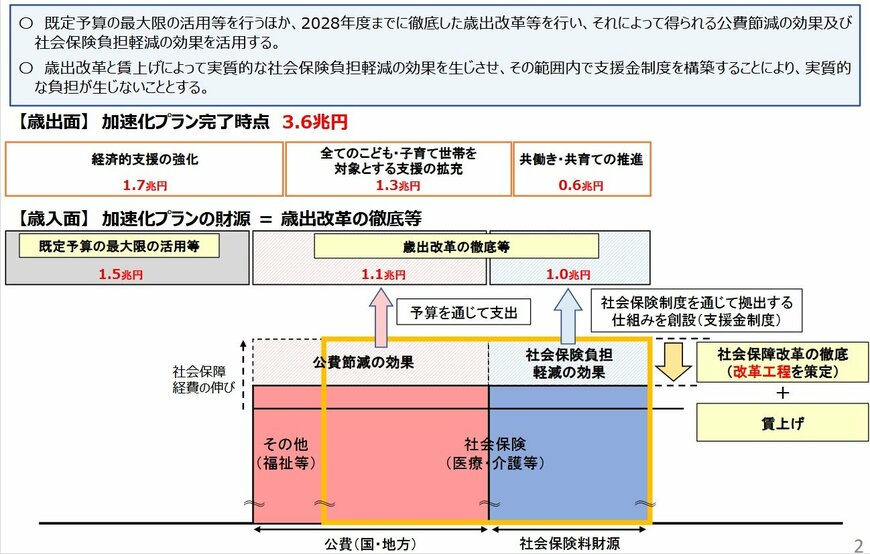

今回導入される「子ども・子育て支援金」は、この課題解決に向けた施策の一つと位置づけられています。

こども家庭庁の資料「子ども・子育て支援金制度について」によると、政府は「実質的な追加負担は生じない」と説明しています。

これは、医療や介護分野での歳出改革によって保険料の上昇を抑制し、その抑制分を支援金の財源に充てるという考え方です。

しかし、給与明細上では「子ども・子育て支援金」として新たに天引きされる項目が増えることになります。

他の保険料の上昇が抑えられたとしても、その効果は実感しにくいため、多くの人にとっては負担増と感じられる可能性があります。

一方で、子育て世帯への配慮として、会社員が産休や育休を取得している期間は、現在の社会保険料と同様に支援金の支払いも免除されることになっています。

これを機に家計を見直し、自身のライフプランに合わせた資産形成を考えるなど、将来の生活設計について改めて検討してみるのも良いかもしれません。

私たちの暮らしに関わるさまざまな公的制度について、理解を深めてみてはいかがでしょうか。

※当記事は再編集記事です。

著者

京都教育大学卒業後、SMBC日興証券株式会社に入社。個人・法人の資産運用コンサルティング業務に従事。「株式・投資信託・債券」などを中心とした資産運用や、保険商品を活用した相続対策など、お金に関するトータルサポートをおこなった。現在は金融IT企業で個人向け資産運用のコンサルティング業務を行う。一種外務員資格(証券外務員資格)、AFP(Affiliated Financial Planner)保有。

監修者

マネー編集部社会保障班は株式会社モニクルリサーチが運営する『くらしとお金の経済メディア ~LIMO(リーモ)~』において、厚生労働省や官公庁の公開情報等をもとに社会保障制度や社会福祉、公的扶助、保険医療などをテーマに関する記事を執筆・編集・公開している。

マネー編集部社会保障班は、地方自治体職員出身の太田彩子、日本生命保険相互会社出身の村岸理美、株式会社三菱UFJ銀行と三井住友信託銀行株式会社出身の和田直子など、豊富な経験と知識を有した編集者で構成されている。表彰歴多数の編集者も複数在籍。「国民健康保険」「後期高齢者医療制度」「福祉医療」等の業務や、国民健康保険料の賦課、保険料徴収、高額療養費制度などの給付、国民年金や国民健康保険への資格切り替え、補助金申請等の業務を担った実務経験者も在籍している。

CFP®、1級ファイナンシャル・プランニング技能士(FP1級)、2級ファイナンシャル・プランニング技能士(FP2級)、一種外務員資格(証券外務員一種)などの資格保有者も多数在籍。(最新更新日:2025年8月26日)