4. 子ども・子育て支援金における「実質的な負担なし」と「免除」の考え方とは?

少子高齢化が進行する日本においては、子育てしやすい環境を整備することが重要な課題とされています。

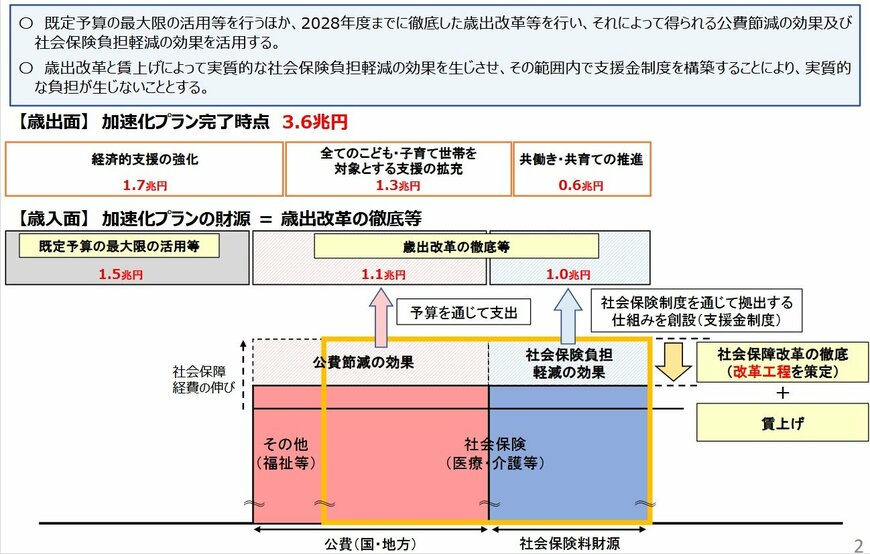

こうした背景のもとで導入されたのが「子ども・子育て支援金」です。

こども家庭庁「子ども・子育て支援金制度について」では、政府は「実質的な追加負担は発生しない」と説明しています。

具体的には、医療や介護分野の効率化などによる歳出改革を進め、本来増加するはずだった保険料の伸びを抑え、その抑制分を活用して支援金の財源に充てる仕組みです。

ただし、給与明細上では「子ども・子育て支援金」として天引きされるため、実際の感覚としては負担が増えたように感じる場合もあるでしょう。

「他の保険料が上がらなかった」ことは目に見えにくい点にも注意が必要です。

なお、子育て世帯への配慮として、会社員が産休・育休を取得している期間中は、現行の社会保険料と同様に支援金も免除される仕組みとなっています。

家計を見直し、「現在の生活」だけでなく「将来の暮らし」も意識しておくことが大切です。

5. 子ども・子育て支援金の仕組みを理解し、家計への影響を把握しておこう

本記事では、「子ども・子育て支援金」の内容を整理し、手取りへの影響について解説しました。

「子ども・子育て支援金」は、少子高齢化への対応として導入される制度であり、医療保険料に上乗せされる形で幅広い世代が負担する仕組みです。

政府は実質的な追加負担はないと説明していますが、給与明細上では新たな控除項目として表示されるため、負担が増えたと感じる可能性があります。

また、負担額は収入や加入している保険制度によって異なり、会社員、自営業者、高齢者それぞれで目安が変わる点にも注意が必要です。

こうした制度の特徴を踏まえたうえで、自身の収入や支出のバランスを見直し、今後の家計やライフプランを考えていくことが大切になるでしょう。

参考資料

- こども家庭庁「子ども・子育て支援金制度について」

- こども家庭庁「子ども・子育て支援金制度のQ&A」

- こども家庭庁「医療保険制度ごとの年収別試算はこちら」

- J-FLEC(金融経済教育推進機構)「家計の金融行動に関する世論調査 2025年」

川勝 隆登