3.2 【その2】加給年金

「加給年金」は「年金の扶養手当(家族手当)」のような制度です。

老齢厚生年金を受給中の人が年下の配偶者や子どもを扶養する場合、一定要件を満たすとに年金に上乗せして受給できる年金です。

加給年金の支給要件

- 厚生年金加入期間が20年(※)以上ある人:65歳到達時点(または定額部分支給開始年齢に到達した時点)

- 65歳到達後(もしくは定額部分支給開始年齢に到達した後)に被保険者期間が20年(※)以上となった人:在職定時改定時、退職改定時(または70歳到達時)

※または、共済組合等の加入期間を除いた厚生年金の被保険者期間が40歳(女性と坑内員・船員は35歳)以降15年から19年

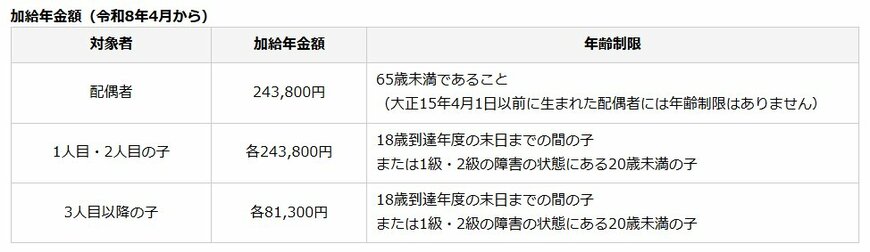

それぞれ、上記で示した時点で、「65歳未満の配偶者」または「18歳到達年度の末日までの間の子、または1級・2級の障害の状態にある20歳未満の子」がいる場合に年金に上乗せして支給されます。

ただし、配偶者が老齢厚生年金(被保険者期間が20年以上あるもの)、退職共済年金(組合員期間が20年以上あるもの)を受給する権利がある場合、または障害厚生年金、障害基礎年金、障害共済年金などを受給している場合、配偶者加給年金は支給されません。

加給年金の支給額

「加給年金」の年金額(2026年度の年額)は以下のとおりです。

- 配偶者:24万3800円

- 1人目・2人目の子:各24万3800円

- 3人目以降の子:各8万1300円

なお、老齢厚生年金を受給している人の生年月日に応じて、配偶者の加給年金額に3万6000円から17万9900円の特別加算額が支給されます。

加給年金は対象となる配偶者が65歳になると支給は終わります。ただしその配偶者が老齢基礎年金を受け取る場合、一定の要件を満たせば老齢基礎年金に「振替加算」されます。

4. まとめ:制度の「申請主義」の壁を越え、豊かな老後をデザインしよう

冒頭で触れたJ-FLECのデータが示す通り、60歳代から70歳代にかけて、私たちの生活資金源の主役は大きく「公的年金」へとシフトします。

特に単身世帯の場合、60歳代の段階で公的な援助(国や市町村などからの公的援助:8.6%)を頼る割合が二人以上世帯(3.2%)よりも高く、二人以上世帯よりも公的制度の活用がより一層重要になってくる可能性があります。

今回ご紹介した「雇用保険関連の給付金」や「年金への上乗せ給付」は、いずれもシニア世代の家計を強力にサポートしてくれる制度ですが、その恩恵を受けるためには自ら動く「申請主義」の壁を越えなければなりません。

「知らなかった」という理由だけで数十万円ものお金を受け取り損ねてしまうのは、あまりにももったいないことです。

ご自身の現在の年齢、世帯の状況、就労ペース、そして今後の年金の受給見込みと照らし合わせ、対象となる制度がないか一度じっくりと確認してみてください。

人生100年時代、長く続く老後を安心して楽しむために。まずはご自身が活用できる「権利」を正しく知り、確実な申請手続きという一歩を踏み出しましょう。

参考資料

- J-FLEC(金融経済教育推進機構)「家計の金融行動に関する世論調査 2025年」

- 内閣府「令和7年版高齢社会白書」第2節 高齢期の暮らしの動向1 就業・所得

- 厚生労働省「令和6年簡易生命表」1 主な年齢の平均余命

- 厚生労働省「令和7年4月1日から高年齢雇用継続給付の支給率を変更します」

- 日本年金機構「年金と雇用保険の高年齢雇用継続給付との調整」

- 厚生労働省「再就職手当のご案内」

- 厚生労働省「離職されたみなさまへ<高年齢求職者給付金のご案内>」

- 厚生労働省「年金生活者支援給付金制度」

- 日本年金機構「老齢(補足的老齢)年金生活者支援給付金の概要」

- 日本年金機構「令和7年4月分からの年金額等について」

- 日本年金機構「か行 加給年金額」

- 日本年金機構「加給年金額と振替加算」

- 厚生労働省「令和8年度の年金額改定についてお知らせします」

マネー編集部社会保障班