3. 【新NISAシミュレーション】50歳~65歳の15年間「毎月5万円」の積立投資

ここでは、具体的な数値を用いたシミュレーションを行い、実際に運用した場合にどの程度の資産規模になるのかを確認していきます。

- 期間:50歳から65歳までの15年間

- 積立額:毎月5万円

- 年利:1~5%

3.1 「毎月5万円」×15年×想定利回り「年率1~5%」の試算結果をチェック

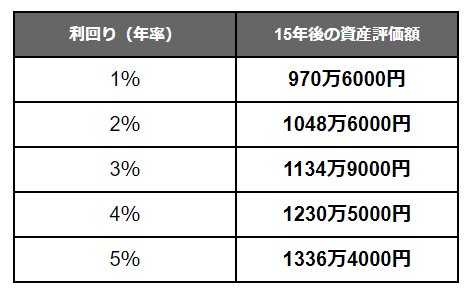

想定利回り:資産評価額※元本は900万円

- 年1%:970万6000円

- 年2%:1048万6000円

- 年3%:1134万9000円

- 年4%:1230万5000円

- 年5%:1336万4000円

元本900万円を年1~2%で運用した場合、最終的な資産額はおおよそ1000万円前後になると見込まれます。

仮に年4%で運用できれば約1200万円、年5%であれば1300万円を上回る水準となり、運用成果によって結果に大きな差が生じます。

ただし、利回りは事前に確定しているものではなく、投資には元本割れのリスクも伴います。

許容できるリスクの範囲は家庭や個人によって異なるため、複数のシミュレーションを行い、自分に合ったリスク水準で運用を検討することが重要です。

【注意】投資資金の捻出で生活が苦しくなる?過半数が陥る「NISA貧乏」の実態と対策

シミュレーションを見ると「毎月数万円の積立」が将来大きな差を生むことが分かります。しかし、その投資資金を捻出するために日々の生活が苦しくなってしまっては本末転倒です。

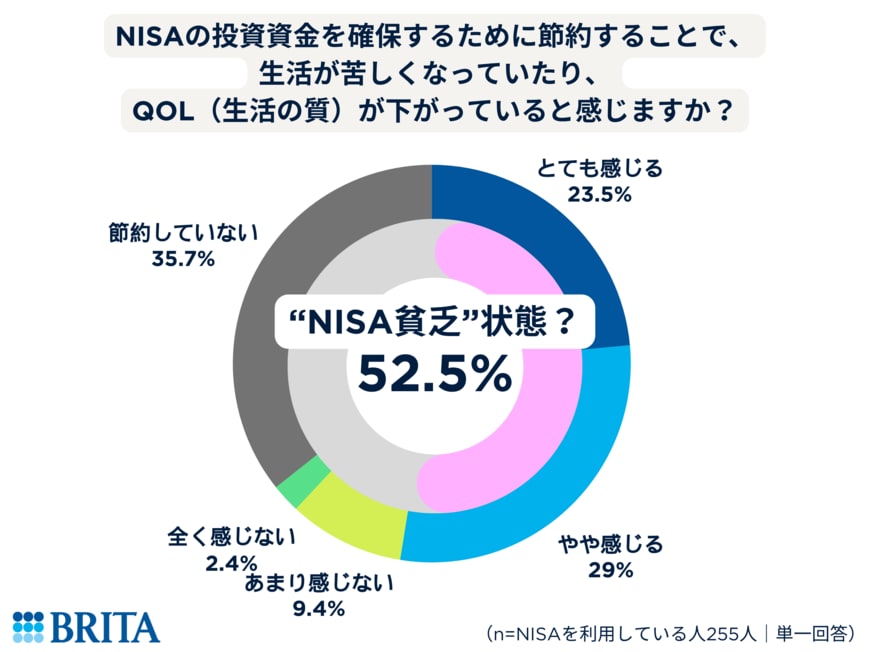

BRITA Japan株式会社が2026年5月18日に公表した意識調査(※)の結果によると、NISA利用者の64.3%が「投資資金を確保するために日常の支出を節約している」と回答しています。

4/4

出所:BRITA Japan株式会社【物価高×NISA時代の生活意識調査】9割超が昨年春よりも「値上がりを感じる」NISA利用者は44%、理由は「将来への不安に備えるため」そのうち半数以上が“NISA貧乏”状態!?

さらに、利用者の過半数にあたる52.5%が「節約することでQOL(生活の質)が下がっていると感じる」と答えており、いわゆる“NISA貧乏”ともいえる状態に陥っている実態が明らかになりました。

物価高への負担感が強まる中、食費や日用品などをストイックに削る我慢の節約は長続きしません。

同調査でも、理想の節約スタイルとして「手軽にできる節約(58.6%)」や「少しずつだが、継続できる節約(45.2%)」が上位に挙げられています。

3.2 生活の質を落とさない「手軽な節約」とは

QOLを維持したまま支出を減らすには、日々の「無意識の出費」や「固定費」を見直すのが効果的です。

小さな習慣の見直し

毎日なんとなく買っているペットボトル飲料をマイボトルに置き換える、コンビニに立ち寄る回数を減らすなど、まさに「塵も積もれば」月数千円の節約に繋げることも可能でしょう。

固定費の削減

使っていないサブスクリプションサービスの解約や、スマホの料金プランの見直しなどは、一度手続きをしてしまえば継続的な節約効果を生み出します。

投資は長期戦だからこそ、現在の暮らしの豊かさを犠牲にしない「手軽で継続可能な節約」を味方につけることが、資産形成を成功させる秘訣といえるでしょう。

※BRITA Japan株式会社「物価高×NISA時代の生活意識調査」2026年5月18日公表

4. まとめにかえて

J-FLECの調査結果が示すように、「投資の有無」が将来の資産格差を分かつ決定的な要因となりつつあるこんにち。

リタイアに向けたラストスパート期に当たる50歳代にとって、定年までの15年間でいかに「運用」を味方につけるかは、セカンドライフの質を左右する大きなポイントとなりそうです。

もちろん、投資には相場変動による元本割れのリスクも伴います。ご自身のリスク許容度を見極める冷静な判断力を備えておくことも大切です。

そして何より重要なのは、将来の備えのために今の生活を犠牲にする「NISA貧乏」に陥らないこと。固定費の見直しやちょっとした習慣の変化など「手軽で無理なく続けられる節約」を取り入れながら、家計と投資のバランスを保つことが求められます。

新NISAが3年目を迎え、制度として定着してきた2026年。夏のボーナス時期も近づく今のタイミングを、将来の自分を助ける「資産形成と無理のない家計見直しの好機」として活かしてみてはいかがでしょうか。

参考資料

- J-FLEC(金融経済教育推進機構)「家計の金融行動に関する世論調査(2025年)のポイント」

- J-FLEC(金融経済教育推進機構)「家計の金融行動に関する世論調査(2025年)」

- 金融庁「つみたてシミュレーター」

- 金融庁「NISAを知る」

マネー編集部NISA班