2026年4月から在職老齢年金の基準額が引き上げられることになり、年金を受け取りながら働く人にとっては、収入と年金のバランスを見直す節目となっています。

これまで「働くと年金が減るのでは」と気にしていた人にとっても、制度の仕組みをあらためて確認しておきたいタイミングです。

在職老齢年金は名前だけ聞くと複雑に感じますが、実際にポイントとなるのは「どの年金が調整の対象になるのか」「給与や賞与をどう見て判定するのか」という点です。

ここを正しく押さえないと、「年金月額」で考えてしまい、実際の支給停止ラインを誤って理解してしまうことがあります。

本記事では、在職老齢年金の基本的な仕組みを整理したうえで、年金月額15万円のケースをもとに、どの水準で支給停止が生じるのかを具体的に確認していきます。

働き方と年金受給のバランスを考える際の目安として、制度の考え方を押さえておきましょう。

1. まずは日本の公的年金制度についておさらい

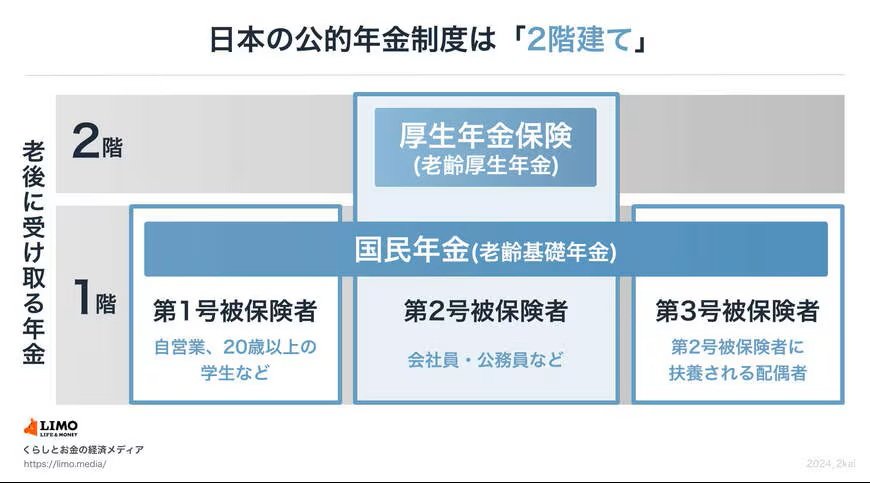

在職老齢年金制度についてお話しする前に、まずは日本の公的年金制度についておさらいしておきましょう。

日本の公的年金制度は、「すべての人が加入する国民年金」と「会社員や公務員などが加入する厚生年金」の2階建て構造になっています。

1.1 【第1階部分:国民年金(基礎年金)】

- 対象:20歳以上60歳未満の全国民

- 保険料:2025年度は月額1万7510円(一律)

- 受給額:40年間保険料を納めると、満額で月額7万608円(2026年度基準)

1.2 【第2階部分:厚生年金】

- 対象:会社員、公務員など

- 保険料・年金額:現役時代の収入や加入期間によって決まる(個人差あり)

- 将来受給する年金:国民年金に加え、厚生年金も上乗せして受け取る