「老後資金は2000万円必要」と言われる昨今、自分の退職金がいくらになるのか不安に感じる方は多いのではないでしょうか。

そんな中、安定の代名詞とも言える「国家公務員」の退職金事情は気になるところです。「公務員なら老後も安泰」というイメージは根強いですが、物価高や社会保険料の負担が増す現代でも、それは本当なのでしょうか。

実は、ひとくちに公務員といっても、退職理由や勤続年数によって受け取れる退職金には驚くほどの差があります。

本記事では、内閣官房が公表する最新データをもとに、国家公務員の退職金の「リアル」を徹底解剖します。

公務員の方はもちろん、民間企業にお勤めの方にとっても、ご自身の将来のマネープランを見直す良いきっかけになるはずです。

1. 国家公務員の退職金、平均支給額はいくら?一覧で確認

内閣官房が公開している資料によると、国家公務員の退職手当は、全体の平均で約1000万円前後です。

ただし、これは自己都合退職なども含んだ数字であり、定年まで満了したケースに絞ると、平均額は2000万円を超える水準になることがわかります。

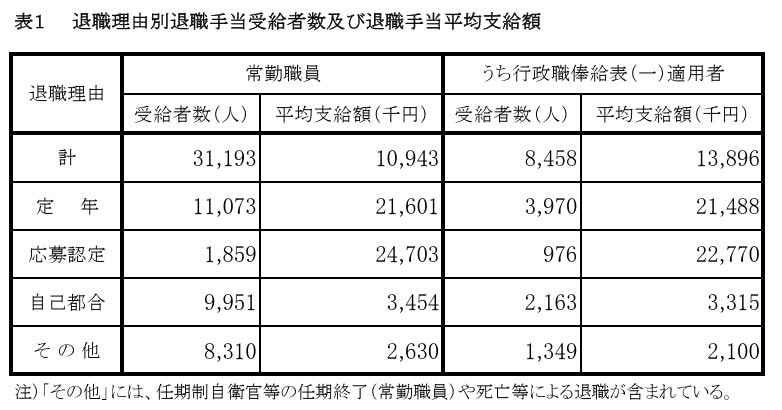

1.1 退職理由で見る常勤職員の平均支給額

- 定年:2160万1000円

- 応募認定:2470万3000円

- 自己都合:345万4000円

- その他:263万円

- 合計:1094万3000円

1.2 行政職俸給表(一)適用者の場合

- 定年:2148万8000円

- 応募認定:2277万円

- 自己都合:331万5000円

- その他:210万円

- 合計:1389万6000円

これらのデータからもわかるように、退職金の額は「なぜ退職したか」という理由によって大きく異なるのが実情です。

なお、平均額は一部の高額な事例によって引き上げられる傾向があるため、「実際に高額な退職金を受け取っているのは限られた人だけではないか」と考える方もいるかもしれません。

そこで次の章では、退職金の「金額帯別の受給者数」に注目し、どの層に最も多くの人が分布しているのか、いわゆるボリュームゾーンを明らかにしていきます。

2. 国家公務員の退職金、最も多い金額帯は?分布から見るボリュームゾーン

引き続き、内閣官房内閣人事局の「退職手当の支給状況」から、常勤職員における退職金の金額ごとの人数分布を見ていきましょう。

- 500万円未満:113人

- 500~1000万円未満:120人

- 1000~1500万円未満:292人

- 1500~2000万円未満:2166人

- 2000~2500万円未満:6953人

- 2500~3000万円未満:1228人

- 3000~3500万円未満:61人

- 3500~4000万円未満:15人

- 4000~4500万円未満:61人

- 4500~5000万円未満:22人

- 5000~5500万円未満:6人

- 5500~6000万円未満:4人

- 6000~6500万円未満:27人

- 6500~7000万円未満:5人

- 7000~7500万円未満:0人

- 7500~8000万円未満:0人

- 8000万円以上:0人

退職金の金額帯で人数を比較すると、最も多いのは「2000万~2500万円未満」の層であることがわかります。

この結果は、定年まで勤め上げた公務員にとって「退職金2000万円前後」が現実的な目安の一つであることを示しているといえるでしょう。

3. 勤続年数によって退職金の平均額はどれくらい変わるのか

最後に、「勤続年数」という視点から平均退職金額がどのように変化するのかを確認してみましょう。

3.1 勤続年数別・常勤職員の平均退職金額

- 5年未満:169万1000円

- 5年~9年:394万円

- 10年~14年:729万円

- 15年~19年:855万8000円

- 20年~24年:1366万円

- 25年~29年:1581万4000円

- 30年~34年:2030万3000円

- 35年~39年:2328万6000円

- 40年以上:2246万4000円

3.2 勤続年数別・行政職俸給表(一)適用者の平均退職金額

- 5年未満:86万8000円

- 5年~9年:376万3000円

- 10年~14年:768万8000円

- 15年~19年:1023万7000円

- 20年~24年:1510万円

- 25年~29年:1658万8000円

- 30年~34年:2061万円

- 35年~39年:2216万6000円

- 40年以上:2158万4000円

※「x」は秘匿

勤続年数が長くなるにつれて退職金額も増える傾向にあり、常勤職員では勤続30年を超えると2000万円台に達するケースが見られます。

近年、民間企業では退職金制度自体を見直す動きも出てきています。

こうした状況を考えると、たとえ勤続5年未満であっても一定額の退職金が支給される点は、公務員という職業の大きなメリットといえるかもしれません。

4. 定年退職の春、退職金2000万円の現実はどう変わる?定年延長の影響

国家公務員の働き方には、近年大きな変化がありました。それは、定年年齢の引き上げです。

2023年4月1日から、国家公務員の定年は従来の60歳から61歳に引き上げられました。さらに、2031年度には65歳になるまで、2年ごとに1歳ずつ段階的に引き上げられる予定です。

この制度変更に伴い、60歳に達した職員の給与は当面の間、60歳時点の7割水準となります。また、管理監督職には役職定年制が導入され、原則60歳以降は管理職以外のポストに就くことになります。

定年が延長されることで長く働き続けることが可能になりますが、「給与が7割水準に下がるなら、退職金も減ってしまうのでは?」と不安に思う方もいるかもしれません。

実は現在の制度では、そうした不利益を防ぐために「ピーク時特例」という特例措置が設けられています。これは、退職金の計算において「給与が下がる前(60歳到達時)のピーク時の給料月額」をベースにするという仕組みです。

そのため、定年延長によって退職金そのものが大きく目減りする心配は今のところ少なく、これまで目安とされてきた「退職金2000万円」という水準は、今後も引き続きひとつの目安になり得ると言えます。

ただし、生涯賃金全体への影響やそれぞれの働き方については、ご自身のプランに合わせて注視していく必要があるでしょう。

5. 定年退職で2000万円超えも視野に。ただし自助努力の重要性も高まる

最新のデータから見えてきたのは、国家公務員であっても「定年まで勤め上げてこそ、約2000万円という安心のまとまった退職金が見えてくる」というシビアな現実です。

裏を返せば、途中で自己都合退職をすればその額は大きく下がり、「公務員=無条件で老後安泰」とは言い切れません。

さらに、退職金全体の水準は過去のピーク時と比べると減少傾向にあります。

これは公務員に限らず、民間企業で働く人にも共通する課題です。「退職金があるから大丈夫」と安心しきるのではなく、iDeCoや新NISAなどを活用し、現役時代からコツコツと資産形成をしていくことが、これからの時代を生き抜く最適解と言えるでしょう。

ご自身のライフプランと照らし合わせながら、早めに準備を始めてみてはいかがでしょうか。