春の訪れを感じる3月中旬、新年度を前に生活設計を見直す方も多いのではないでしょうか。

2026年4月分の年金額は、国民年金が前年度比で1.9%、厚生年金が2.0%の引き上げとなる見込みです。

しかし、物価上昇率が3.2%だったのに対し、年金額改定の基準となる名目手取り賃金変動率は2.1%でした。

ここからマクロ経済スライドによる調整が引かれるため、年金の伸びは物価の上昇に追いついていないのが現状です。

総務省統計局が2026年3月10日に公表した「家計調査報告家計収支編 2025年(令和7年)平均結果の概要」でも、高齢者世帯の家計は赤字傾向にあり、貯蓄の重要性が増しています。

この記事では、60歳代から70歳代のシニア層における貯蓄の実態と、月々の生活費について詳しく見ていきます。

また、着実に資産を形成するための「貯蓄上手」な人の特徴も3つご紹介します。

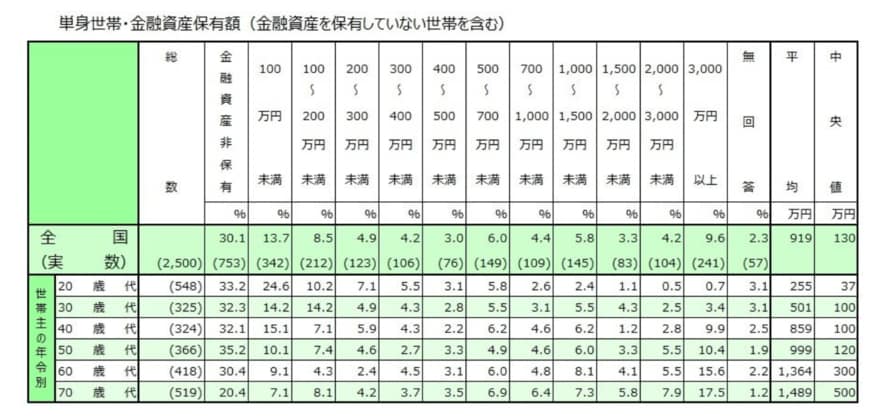

1. 60歳代・70歳代の貯蓄額、単身世帯の平均と中央値は?

はじめに、金融経済教育推進機構の「2025年家計の金融行動に関する世論調査」を参考に、単身世帯の貯蓄額から確認していきましょう。

1.1 60歳代・単身世帯の貯蓄状況

- 金融資産非保有:30.4%

- 100万円未満:9.1%

- 100~200万円未満:4.3%

- 200~300万円未満:2.4%

- 300~400万円未満:4.5%

- 400~500万円未満:3.1%

- 500~700万円未満:6.0%

- 700~1000万円未満:4.8%

- 1000~1500万円未満:8.1%

- 1500~2000万円未満:4.1%

- 2000~3000万円未満:5.5%

- 3000万円以上:15.6%

- 無回答:2.2%

- 平均:1364万円

- 中央値:300万円

1.2 70歳代・単身世帯の貯蓄状況

- 金融資産非保有:20.4%

- 100万円未満:7.1%

- 100~200万円未満:8.1%

- 200~300万円未満:4.2%

- 300~400万円未満:3.7%

- 400~500万円未満:3.5%

- 500~700万円未満:6.9%

- 700~1000万円未満:6.4%

- 1000~1500万円未満:7.3%

- 1500~2000万円未満:5.8%

- 2000~3000万円未満:7.9%

- 3000万円以上:17.5%

- 無回答:1.2%

- 平均:1489万円

- 中央値:500万円

平均額は1300万円を超えていますが、より実態に近い中央値は300万円から500万円となっています。

金額別の内訳を見ると、金融資産を保有していない層がいる一方で、3000万円以上を保有する層も一定数存在し、個人差が非常に大きいことがうかがえます。