3. 【65歳以上の夫婦世帯】毎月の生活費はどのくらい?税金や社会保険料の負担も考慮が必要

リタイア後の生活を考えるうえでは、まず公的データをもとに実際の家計状況を把握することが重要です。

ここでは、総務省統計局が公表している「家計調査報告 家計収支編 2025年(令和7年)平均結果の概要」をもとに、「65歳以上の夫婦のみの無職世帯」における家計収支を見ていきます。

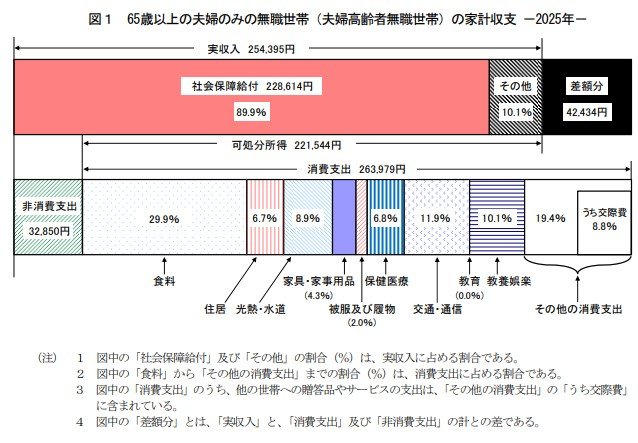

3.1 【65歳以上・無職夫婦世帯】毎月の「収入額とその内訳」を見る

収入合計:25万4395円

- うち社会保障給付(主に年金):22万8614円

3.2 【65歳以上・無職夫婦世帯】毎月の「支出額とその内訳」を見る

支出合計:29万6829円

- 消費支出:26万3979円

- 非消費支出:3万2850円

モデル世帯の家計を整理すると、月の収入は25万4395円で、そのうち約9割にあたる22万8614円が公的年金などの社会保障給付となっています。

一方、支出の合計は29万6829円で、内訳は食費や光熱費などの消費支出が26万3979円、税金や社会保険料などの非消費支出が3万2850円です。

上記から、毎月およそ4万2000円の赤字が発生しており、不足分は貯蓄を取り崩して補う必要があります。 リタイア後の生活を安定させるためには、現役時代から計画的に資産を準備しておくことが重要です。

4. まとめにかえて

記事の前半でも触れた通り、40歳代・50歳代で大きく資産を伸ばしている世帯の背景には「運用益」の存在がありました。

教育費などの負担が大きい時期ではありますが、ただ支出を切り詰めるだけでなく「資産にお金を稼いでもらう」仕組みづくりが重要になってきています。

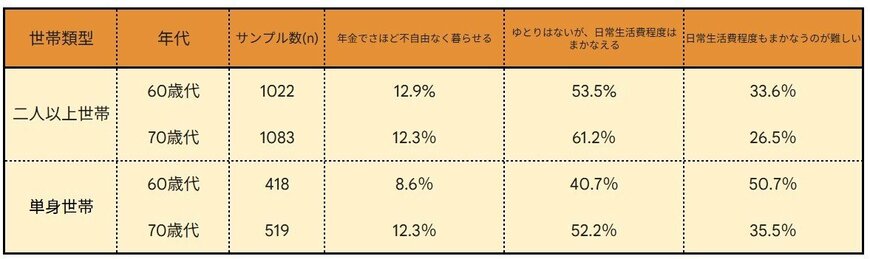

老後の意識調査に目を向けると、60歳代の単身世帯では約5割が「日常生活費をまかなうのが難しい」と回答。

二人以上世帯でも60〜70歳代の5〜6割が「ゆとりはないが日常生活費程度はまかなえる」と答えており、余裕のある世帯は決して多くありません。

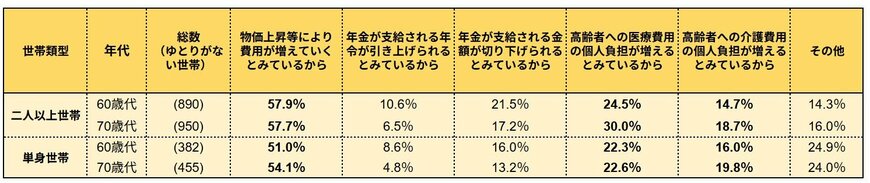

その背景には、5割超の世帯が挙げる「物価上昇による費用の増加」や、将来の医療費・介護費への不安があります。

自動車税などの出費が重なり、お金への意識が高まるこの時期。公的年金だけに頼らない老後を迎えるために、まずは少額からでもNISAやiDeCoといった税制優遇制度を活用し、少しずつ投資のステップを踏み出してみてはいかがでしょうか。

参考資料

- 総務省統計局「2020年基準 消費者物価指数 全国 2025年度(令和7年度)平均」

- 金融経済教育推進機構「家計の金融行動に関する世論調査 2025年」

- 総務省統計局「家計調査報告 家計収支編 2025年(令和7年)平均結果の概要」

- 国税庁「令和6年分 民間給与実態統計調査」

マネー編集部貯蓄班