いざという時のために知っておきたい財務諸表の見方

「貸借対照表」と「損益計算書」。財務分析や企業経理などを勉強しようとすると、この専門用語が必ず出てきます。この貸借対照表と損益計算書は、企業の財務状態や営業実績を端的にあらわすものです(その他、キャッシュ・フロー計算書、株主資本等変動計算書という財務諸表もあります)。

でも、何か難解そうですね。読み方も「たいしゃくたいしょうひょう」「そんえきけいさんしょ」と長いですものね。

読者のみなさんも、お勤めの会社の財務諸表等を一度は見たことはあるかもしれません。数字がゴチャゴチャと羅列されているものを見ながら、「一体、この会社本当に儲かっているのかしら?」「ひょっとしてロクでもない資産を抱えているのでは?」と思ったことはないでしょうか。

ところが財務諸表の見方が分からないので、結局会社の業績が良いのか悪いのか分からないという場合も少なくないことでしょう。今回のコラムでは、そんな読者のいざという時のために「貸借対照表」と「損益計算書」が直感的に分かり、会社の今が分かる方法を伝授します(新入社員は必読です)。

貸借対照表は“財産目録”

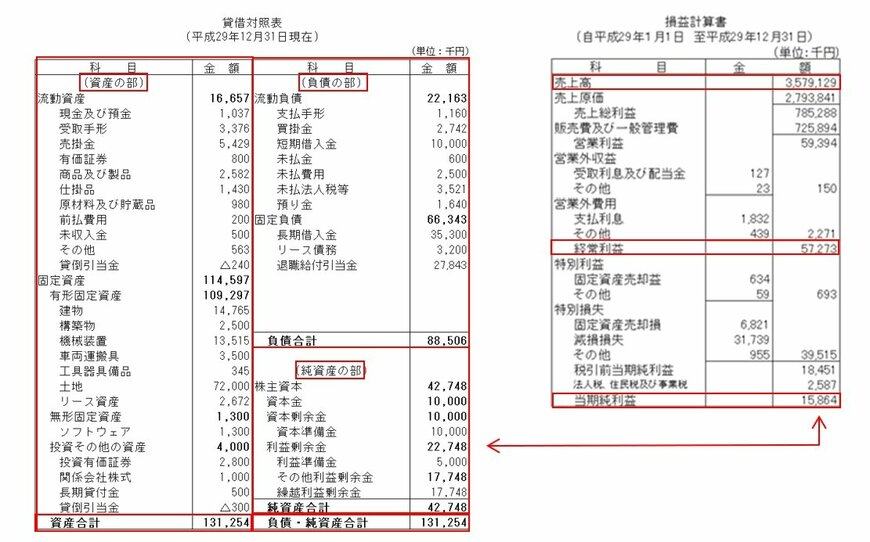

確かに、図表1のように表示されると、貸借対照表の内容はさておき難解だと思ってしまいます。用語もあまり一般的に使わないものが多いですね。ただ、よく見ると貸借対照表の左側にある「資産の部」は、文字通り資産額が書いてあります。流動資産とか固定資産とかありますが、要するにどんな資産を保有しているかを分けて記載してあるだけです。

したがって、A社は平成29年12月末現在で、総額1億3125万円の資産があるということです。財産目録として考えるなら、この会社の財産は1億3125万円分あるということですね。めでたしめでたし。

ただし、この財産も借金して買っている場合もあるので、借金はいくらですかというのが貸借対照表の右側上段(負債の部)となります。ちなみに「負債」は借金を言い換えた言葉です。負債合計(=借金合計)は8850万円ですね。

では、一体A社が純粋に資産として持っているのはいくらですか、というのが借対照表の右側下段(純資産の部)です。資産総額が1億3125万円、借金が8850万円ですので、差し引き4275万円が「純資産」、言い換えれば自己資本となります。

ちなみに、借金が資産よりも多い場合は債務超過(借金過多)と言って、会社としてはかなりヤバイ状況です。そのような会社には、銀行はまず融資をしません(ゾンビ企業を除く)。

とまあ、貸借対照表と聞くと難しいですが、ある基準日の資産と借金と純資産を表した「財産目録」と考えるとかなり理解が容易になるのではないでしょうか。ということで、読者ご自身の個人の貸借対照表を作っても面白いですね。意外と債務超過の方も多いかもしれません(泣)。