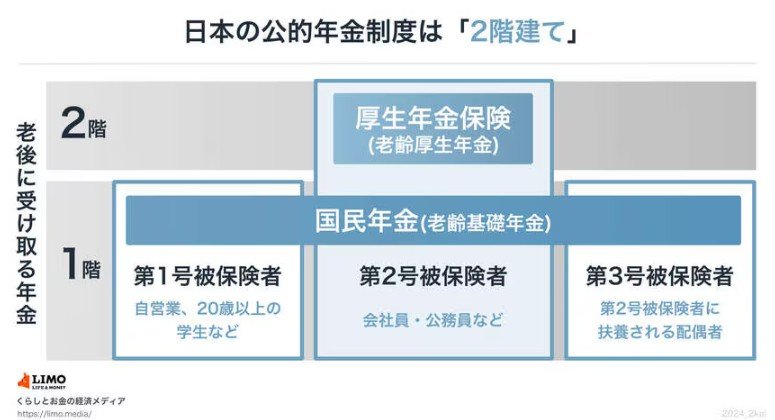

1. 日本の公的年金制度「国民年金」と「厚生年金」の2階建て

日本の公的年金制度は、「すべての人が加入する国民年金」と「会社員や公務員などが加入する厚生年金」の2階建て構造になっています。

1.1 【第1階部分:国民年金(基礎年金)】

- 対象:20歳以上60歳未満の全国民

- 保険料:2026年度は月額1万7920円(一律)

- 受給額:40年間保険料を納めると、満額で月額7万608円(2026年度基準)

1.2 【第2階部分:厚生年金】

- 対象:会社員、公務員など

- 保険料・年金額:現役時代の収入や加入期間によって決まる(個人差あり)

- 将来受給する年金:国民年金に加え、厚生年金も上乗せして受け取る

さらに老後の備えとして、公的年金に加えて次のような私的年金制度も活用できます。

- 企業年金

- iDeCo(個人型確定拠出年金) など

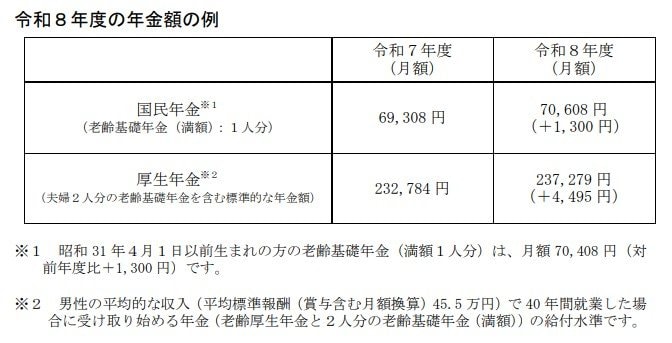

2. 【2026年度の年金額改定】国民年金は+1.9%、厚生年金は+2.0%の引き上げ

2026年度から適用される改定率は、国民年金(基礎年金)が+1.9%、厚生年金(報酬比例部分)が+2.0%です。

厚生労働省が公表している年金額の一例は以下のとおりです。

- 国民年金(老齢基礎年金・満額):月額7万608円(1人分 ※1)

- 厚生年金(夫婦2人分のモデルケース):月額23万7279円(夫婦2人分 ※2)

※1 昭和31年4月1日以前生まれの方の老齢基礎年金(満額1人分)は、月額7万408円(前年度比+1300円)となります。

※2 平均的な収入(賞与込みで月額換算45万5000円)の男性が40年間就業した場合に受け取り始める年金額(老齢厚生年金と2人分の老齢基礎年金満額)の給付水準です。

ただし、実際の受給額は加入期間や収入によって大きく異なります。

「ねんきん定期便」や「ねんきんネット」で自身の見込み額を確認し、働き方や資産形成の計画と照らし合わせながら老後の収支を設計しましょう。