【40~50歳代おひとりさまの平均貯蓄額】中央値もみる「老後が不安でたまらない…」今からすべきことは?

おひとりさまの老後の生活費とは

lielos_photograph/shutterstock.com

総務省「家計調査報告 家計収支編 2025年(令和7年)平均結果の概要」が公表されました。それによれば、65歳以上無職夫婦世帯の月の生活費の赤字は平均で4万2434円、65歳以上の単身無職世帯の場合は2万9980円となっています。

老後を65歳~90歳までと仮定すると約25年間。65歳以上無職夫婦世帯であれば約1260万円、65歳以上の単身無職世帯であれば約900万円、生活費の補填だけで貯蓄が必要になります。

「老後に物価高になったら?」「年金は大丈夫?」「病気やケガをしたら?」「介護が必要になったら?」…など、老後にまつわる不安は多くの人が抱えていると思いますが、大切なのは自身のお金の現在地を確認し、将来の必要額も明確にした上で、具体的な対策をしていくことでしょう。

今回は40~50歳代おひとりさまの貯蓄額の平均と中央値を確認した上で、老後が不安でたまらない場合に行いたい対策を解説します。

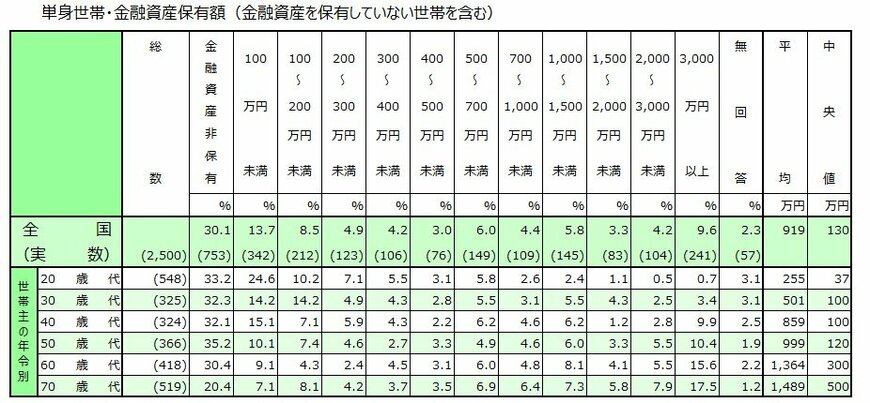

1. 【40~50歳代おひとりさまの平均貯蓄額】中央値もみる

まずは、金融経済教育推進機構が公表した「2025年家計の金融行動に関する世論調査」から、単身世帯の貯蓄額の実態を見ていきましょう。

平均貯蓄額

著者

株式会社モニクルリサーチ メディア編集本部

くらしとお金の経済メディア『LIMO』編集長/2級ファイナンシャル・プランニング技能士(FP2級)

1984年生まれ。東京女子大学哲学科卒業後、2008年に野村證券株式会社に入社。2級ファイナンシャル・プランニング技能士(FP2級)、一種外務員資格(証券外務員一種)を保有し、支店にて国内外株式、債券、投資信託、保険商品などの販売を通じて個人顧客向け資産運用コンサルティング業務に従事し、個人のお金の悩みを解決してきた。特に投資信託や株式、債券などを用い、顧客ニーズにあわせた丁寧でわかりやすい資産運用提案が強み。

現在は株式会社モニクルリサーチが運営する『くらしとお金の経済メディア~LIMO(リーモ)~』編集長。厚生労働省や金融庁など官公庁の公開情報等をもとに公的年金(厚生年金保険と国民年金)、社会保障制度、貯蓄、教育、キャリアなどをテーマに執筆中。専門家と実務家が発信する金融経済ニュースサイト『LIMO&ファイナンス』でも副編集長として記事を執筆している。3児のひとり親で中学・高校社会科(公民)教員免許保有。趣味は音楽鑑賞と読書(2026年6月26日更新)