3. 花王の主戦場とグローバル競争の現在地

強固なビジネスモデルを持つ花王ですが、機関投資家の視点から見ると課題も存在します。それは「成長の伸びしろ」をどこに求めるかという点です。

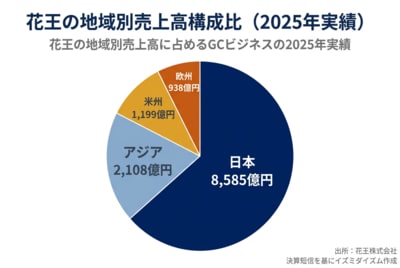

3.1 売上の半分以上を占める国内市場

花王の地域別売上高構成比(2025年実績)3/4

出所:花王株式会社 決算短信を基にイズミダイズム作成

花王の売上構成を見ると、主戦場がどこであるかがはっきりと分かります。会社が発表した2026年の売上予想1兆7500億円のうち、日本国内の売上は9920億円と、全体の半分以上を占めています。

この現状に対して、泉田氏は投資家としての率直な見解を述べています。

「国内の売上が半分以上占めていることを考えると、成長率は期待できるのか。日本が悪いというわけではないが、それ以外の国にしっかりビジネスの展開をしておいてほしいなという気持ちにはなるよね」

少子高齢化が進み、人口が減少していく日本市場において、日用品の消費量が劇的に増えることは考えにくいのが現実です。

そのため、今後の大きな成長を期待するには、経済成長が著しい海外市場での売上拡大が不可欠となります。

現在、花王のグローバルコンシューマーケア(GC)事業における海外売上は、アジア、米州、欧州などで展開されていますが、国内の規模(実績ベースで8585億円)と比較すると、まだ圧倒的なシェアを築けているとは言えない状況です。

3.2 P&Gやユニリーバとの競争環境

「海外のブランドを買収してビジネスを拡大していく戦略はとらないのか」という疑問に対して、泉田氏はグローバルな競争環境の厳しさを指摘しました。

花王が世界で戦う相手は、プロクター・アンド・ギャンブル(P&G)やユニリーバといった、巨大なグローバル企業です。

「花王はグローバル企業と戦っている。特にこの日本では戦ってるし、逆に彼らも国や地域の展開やM&Aも含めてどんどん進めているので、本来同じ土俵に立ちたいのであればそうするべき」

しかし、花王は現在、潤沢なフリーキャッシュフローの多くを株主還元(配当や自社株買い)に振り向けています。2025年12月期には、約700億円の配当支払いに加え、800億円の自社株買いを実施しました。

泉田氏はこの資金使途から、会社の方針を次のように読み解いています。

「他に海外にビジネスチャンスがあるのなら、配当はしていないはず。キャッシュを貯めてM&Aの原資にするとか、海外の拠点に出すのもお金いる。マーケティングの費用もいる。そう考えると、自社株買いや配当をしている余裕はないはず」

つまり、花王は会社の存亡を懸けてグローバル市場でハイリスクな勝負に出るのではなく、自社の強みが活かせる範囲で着実にビジネスを展開し、稼いだ利益をしっかりと株主に還元していくという「手堅い戦略」を選択していると分析できるのです。