3. 今期は銅高騰で収益押し上げ ただし効果は一時的

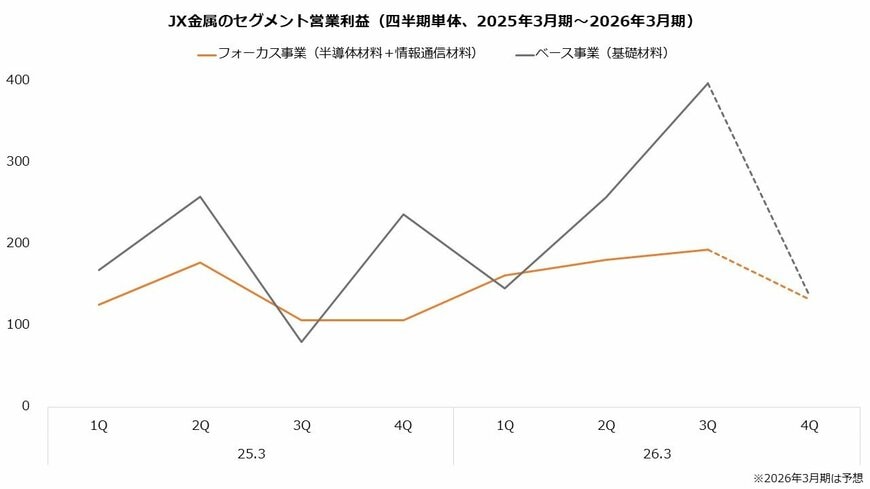

JX金属でもう1つ押さえておきたいポイントが市況影響です。先述のとおりJX金属は半導体材料と情報通信材料のフォーカス事業にシフトしていますが、足元ではベース事業が利益をけん引しています。

ベース事業の好調は市況影響に起因します。今期(2026年3月期)は第3四半期累計で営業利益が前年同期比386億円の増加ですが、うち340億円は銅などの値上がりによるものです。市況要因は主に基礎材料を手掛けるベース事業で発生しているため、増益の中心はフォーカス事業ではなくベース事業となっています。

ただし、中長期的には市況影響に過度な期待はできません。ベース事業の中心は銅の製錬ですが、精錬ビジネスは鉱山側と収益を分け合う構造であるところ、近年は銅の需要増加から鉱山の立場が強くなっており、精錬側の取り分である買鉱条件は悪化傾向です。つまり、銅高騰の恩恵は主に鉱山側へ流れる構図です。

さらに、JX金属は銅鉱山の権益を保有していますが、フォーカス事業への事業転換で鉱山権益の保有比率は縮小させてきました。2026年3月も、チリおよびアルゼンチンの銅鉱山権益を競合他社に売却しています。

鉱山権益を縮小させているJX金属にとって、銅の値上がりは顧客の需要を刺激する効果には期待できるものの、直接的な恩恵は在庫評価益が中心であり、中長期的にはニュートラルです。市況改善による収益改善は、あくまで一時的なものと理解した方がよいでしょう。